Les repères essentiels pour réduire les coûts sans fragiliser le cycle achat-facture

- Le bon levier n’est pas toujours le prix unitaire, mais le coût total d’acquisition, d’usage et de traitement.

- Les achats récurrents gagnent à être standardisés pour limiter les achats hors cadre et les écarts de facturation.

- Le rapprochement commande-réception-facture sécurise les paiements et réduit les litiges fournisseurs.

- L’automatisation apporte de la vitesse, à condition d’abord de clarifier les règles et de nettoyer les données.

- En France, la généralisation de la facture électronique à partir du 1er septembre 2026 change déjà l’organisation des équipes.

Commencer par le coût total, pas par le prix affiché

Quand j’analyse un achat, je commence rarement par le tarif unitaire. Un prix bas peut masquer des frais de livraison, des minimums de commande, du stockage supplémentaire, des licences annexes ou du temps perdu en validation et en relance. Autrement dit, le bon réflexe consiste à regarder le coût total de possession plutôt que le seul prix de facture.

Ce point est particulièrement vrai dans les environnements IT, les abonnements SaaS et les prestations récurrentes. Une solution apparemment moins chère peut coûter plus cher si elle génère des reprises de saisie, des écarts de TVA, des exceptions de paiement ou des demandes de correction à répétition.

| Poste souvent oublié | Impact réel | Ce que je vérifie |

|---|---|---|

| Livraison et délais | Urgences, coûts express, rupture de service | Conditions logistiques, pénalités, délais annoncés |

| Maintenance et support | Surcoût caché sur la durée | Niveau de support inclus, SLA, renouvellement |

| Traitement administratif | Temps comptable et erreurs de facture | Format de facture, données obligatoires, circuit de validation |

| Coût de non-qualité | Reprises, retards, litiges, image fournisseur dégradée | Taux d’erreurs, historique des incidents, facilité de réclamation |

Ce changement de perspective est souvent le point de départ des gains rapides. Une fois le coût total posé, on peut s’attaquer à la structure des achats récurrents, là où se concentrent les vraies frictions.

Standardiser les achats récurrents pour faire tomber les frictions

Les achats répétitifs sont les plus rentables à cadrer. Sur les licences, les consommables, les prestations de support ou les abonnements, je préfère un dispositif simple et lisible à une multitude d’accords marginaux. C’est là qu’on réduit les écarts entre la commande, la réception et la facture, mais aussi les achats hors cadre, souvent plus coûteux qu’ils n’en ont l’air.

La standardisation ne veut pas dire rigidité. Elle consiste à définir quelques règles claires : fournisseurs de référence, catalogue validé, conditions tarifaires stables, niveaux d’approbation par montant et modèles de contrat réutilisables. En pratique, cela évite que chaque demande devienne une négociation artisanale.

- Limiter le nombre de fournisseurs par catégorie pour mieux négocier et simplifier le suivi.

- Créer des catalogues ou des grilles tarifaires pour les besoins fréquents et peu variables.

- Définir une matrice d’approbation qui relie montant, risque et validateur.

- Harmoniser les clauses utiles comme les délais de paiement, les pénalités et les conditions de réception.

- Encadrer les dépenses décentralisées pour limiter le maverick buying, c’est-à-dire les achats effectués en dehors du circuit prévu.

Je vois souvent un même travers : on pense gagner du temps en laissant chaque équipe acheter “à sa manière”, puis on perd ce temps au moment de la facturation, du contrôle budgétaire et des litiges. Une gouvernance légère mais ferme vaut mieux qu’une liberté de façade qui finit en coûts cachés.

Quand les règles sont claires, la question suivante devient plus technique : comment faire coïncider ce qui a été commandé, reçu et facturé sans créer une usine à gaz ?

Relier commande, réception et facture pour éviter les écarts

Le rapprochement des trois documents est l’un des meilleurs leviers de sécurisation. Dans le jargon, on parle souvent de 3-way match : on vérifie que la commande, la réception et la facture racontent la même histoire. Si les quantités, les prix, la TVA ou les références divergent, on bloque ou on met en exception avant paiement.

Ce mécanisme est simple sur le papier, mais il demande de la discipline. Plus le processus est standardisé en amont, moins la comptabilité passe de temps à corriger ce que les achats auraient pu prévenir.

Ce que je contrôle en priorité

- La présence d’un bon de commande formel avant réception de la facture.

- La concordance des quantités, des prix unitaires et des remises négociées.

- La cohérence des taxes, des frais annexes et des références fournisseur.

- La preuve de réception ou d’acceptation du service, quand il ne s’agit pas d’un bien physique.

Les cas qui demandent une règle spécifique

- Prestations intellectuelles : je demande une validation de service ou un livrable accepté, pas seulement une facture.

- Abonnements et contrats récurrents : je rattache la facture au contrat, à l’échéancier et aux conditions de renouvellement.

- Achats urgents : je prévois un circuit allégé, mais toujours traçable, sinon l’exception devient la règle.

- Achats multi-sites : je centralise les référentiels pour éviter qu’un même produit apparaisse sous plusieurs noms.

Le vrai enjeu n’est pas de faire du contrôle pour le contrôle. Il s’agit de réduire les écarts avant qu’ils n’arrivent en comptabilité, car chaque exception coûte du temps, retarde le paiement et fragilise la relation fournisseur. Une fois cette base saine en place, l’automatisation devient réellement utile.

Automatiser le cycle achat-facture sans perdre la maîtrise

Je ne conseille jamais d’automatiser un processus mal défini. En revanche, dès que les règles sont stables, l’automatisation apporte un gain net sur la capture des données, l’orientation des validations, le rapprochement des pièces et l’archivage. Dans un cycle procure-to-pay, c’est-à-dire du besoin initial jusqu’au règlement, les tâches répétitives sont les premières candidates à la dématérialisation.Les bons candidats sont faciles à identifier : extraction automatique des données de facture, contrôle de champs obligatoires, routage des validations, rappels d’échéance, rapprochement avec les commandes et historisation des écarts. À l’inverse, je garde une décision humaine sur les arbitrages fournisseurs, les litiges sensibles et les exceptions à forte valeur.

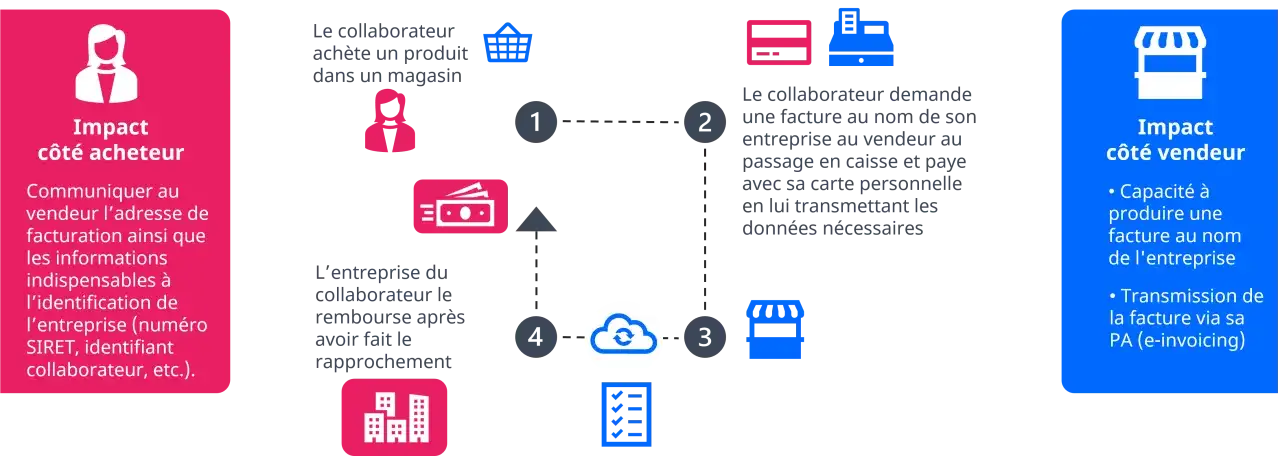

Selon le ministère de l’Économie, la France généralise la facture électronique à partir du 1er septembre 2026 : toutes les entreprises devront pouvoir la recevoir à cette date, tandis que l’émission deviendra obligatoire pour les grandes entreprises et les ETI, puis pour les PME et micro-entreprises au 1er septembre 2027. Cette évolution oblige déjà à revoir les workflows, les référentiels et les circuits de validation.- À automatiser : lecture des factures, classement, alertes, rapprochements simples, archivage.

- À encadrer : règles de TVA, référentiel fournisseur, validations budgétaires, seuils d’exception.

- À garder humain : négociation, résolution des litiges, décisions hors norme, relation stratégique.

Je recommande aussi de tester le dispositif sur un périmètre limité, par exemple les abonnements logiciels, les prestations de maintenance ou les frais logistiques. Ce sont souvent les flux les plus répétitifs, donc ceux où l’on voit vite si l’outil accélère vraiment le travail ou s’il ne fait que déplacer les problèmes.

Quand le flux tourne, il faut encore savoir si les économies annoncées se traduisent vraiment dans les comptes. C’est là que les indicateurs deviennent indispensables.

Mesurer ce qui compte vraiment

Un bon tableau de bord achat ne doit pas ressembler à une collection de chiffres décoratifs. J’aime suivre peu d’indicateurs, mais des indicateurs qui disent quelque chose sur la qualité du processus, la pression sur les équipes et la réalité des économies. Sans cela, on célèbre des gains négociés qui ne se matérialisent jamais en trésorerie ou en marge.

| Indicateur | Ce qu’il mesure | Ce que j’en attends |

|---|---|---|

| Taux de dépenses sous contrat | Part des achats réalisés dans le cadre négocié | Une hausse régulière, signe de discipline et de visibilité |

| Taux d’exceptions de facture | Volume de factures en écart ou bloquées | Une baisse progressive, preuve que le processus s’assainit |

| Délai moyen de traitement | Temps entre réception et validation de la facture | Une réduction sans perte de contrôle |

| Taux de traitement sans saisie manuelle | Part des factures traitées sans reprise humaine | Une montée en puissance sur les flux simples |

| Écarts entre économie négociée et économie réalisée | Différence entre le gain prévu et le gain constaté | Une lecture honnête de la performance réelle |

Le meilleur signal n’est pas toujours le plus flatteur, mais le plus fiable. Si les économies sont bonnes sur le papier et faibles dans les comptes, je cherche d’abord l’origine des exceptions, des coûts administratifs et des erreurs de codification. Très souvent, le problème n’est pas commercial, il est process.

Ces indicateurs prennent toute leur valeur quand la facturation électronique et les outils comptables sont prêts à les alimenter sans surcharge manuelle.

Préparer la facturation électronique sans casser le quotidien de l’équipe

La réforme française ne doit pas être traitée comme un sujet purement réglementaire. Pour moi, c’est un chantier de qualité de données, de gouvernance et d’intégration avec l’ERP. Si les bases fournisseurs sont incomplètes, si les règles de TVA sont floues ou si les rôles ne sont pas clairs, la facture électronique ne fera qu’accélérer les irritants existants.Impots.gouv rappelle que les factures entre entreprises établies en France devront transiter par une plateforme agréée. Concrètement, il faut donc vérifier dès maintenant trois choses : la capacité technique de l’outil comptable, la qualité du référentiel fournisseur et la cohérence entre les règles d’achat et les règles de validation.

- Cartographier les flux de facturation par type d’achat, par fournisseur et par niveau de complexité.

- Nettoyer les données essentielles : raison sociale, identifiants, conditions de paiement, TVA, contacts utiles.

- Aligner les approbations, les engagements de dépenses et les règles de rapprochement dans l’outil.

- Tester les cas limites avant généralisation : avoirs, abonnements, frais variables, prestations multi-lignes.

- Former les équipes achats et comptabilité sur les nouveaux réflexes, sans se limiter à une formation outil.

Le point important, à mes yeux, est de ne pas confondre numérisation et simplification. Un mauvais processus reste mauvais, même dans un logiciel performant. En revanche, un circuit propre, bien cadré et connecté à la comptabilité devient vite un avantage opérationnel durable.

Ce qui transforme un gain ponctuel en amélioration durable

Au fond, l’optimisation des achats ne tient pas à un grand coup ponctuel, mais à une série de règles simples que tout le monde respecte. Quand achats, comptabilité et métiers travaillent sur la même donnée, avec les mêmes seuils et le même référentiel, les économies deviennent plus visibles, les factures passent plus vite et les litiges reculent.

Si je devais résumer la méthode en une phrase, je dirais ceci : simplifier avant d’automatiser, standardiser avant de négocier plus fort, mesurer avant de conclure que les gains existent. C’est cette logique qui permet de réduire les coûts sans fragiliser l’efficacité du département achat, et de faire de la facture un levier de pilotage plutôt qu’un point de blocage.