Le suivi des factures ne se résume pas à retrouver un PDF au bon moment : c’est un levier de trésorerie, de conformité et de fiabilité comptable. Je détaille ici ce qu’il faut surveiller sur les factures émises et reçues, comment structurer un circuit simple, quels indicateurs comptent vraiment et quels choix d’outillage tiennent la route en 2026. J’ajoute aussi les points de vigilance propres à la France, surtout avec la généralisation de la facture électronique.

Les points essentiels pour garder vos factures sous contrôle

- Le bon pilotage couvre tout le cycle, de l’émission ou la réception jusqu’au paiement, au lettrage et à l’archivage.

- Un circuit clair réduit les oublis, accélère les relances et limite les écarts entre factures, commandes et règlements.

- Les indicateurs les plus utiles sont les délais d’encaissement, les délais de validation fournisseur, les litiges et le taux d’automatisation.

- Le tableur peut suffire pour un faible volume, mais il devient vite fragile dès que plusieurs personnes interviennent.

- En France, la réception électronique devient obligatoire au 1er septembre 2026 pour toutes les entreprises.

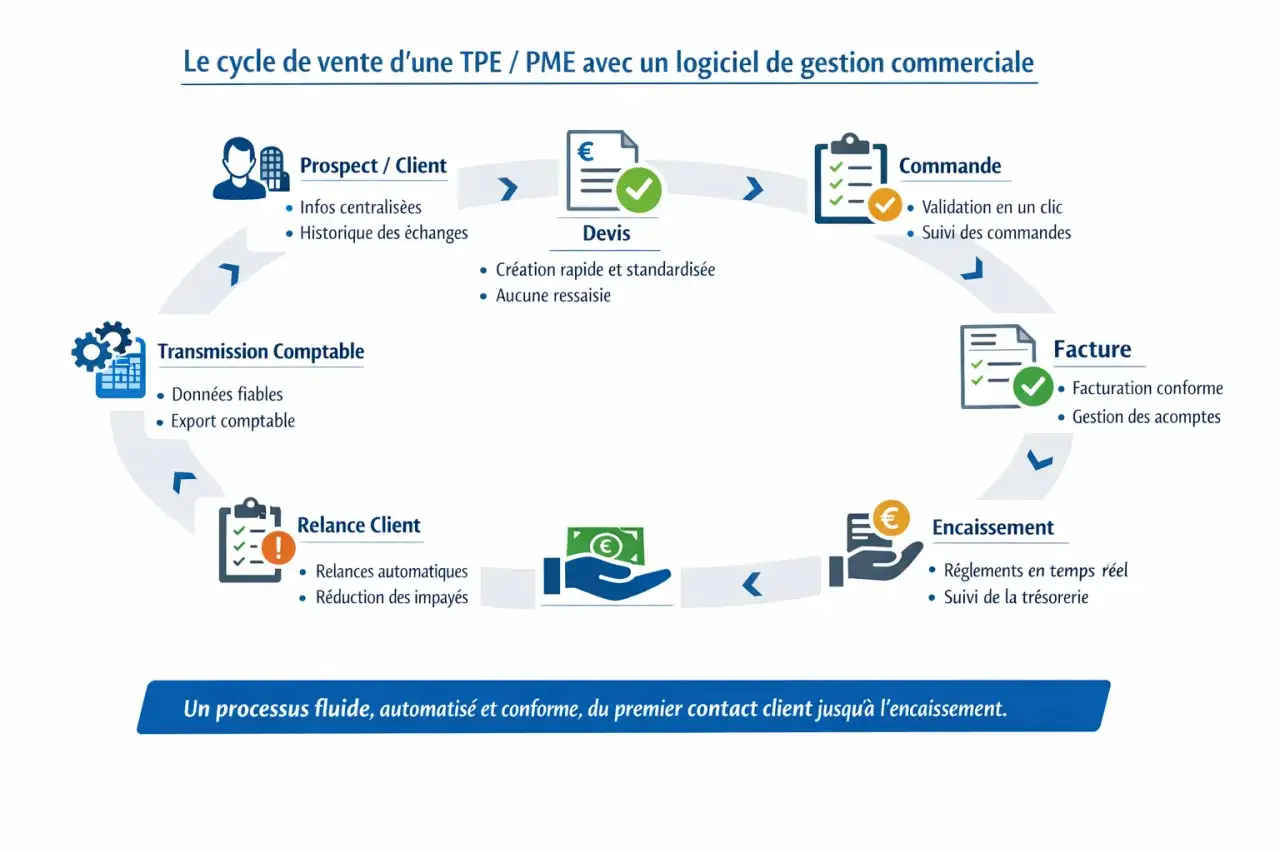

Ce que recouvre vraiment la gestion des factures

Je distingue toujours deux flux. D’un côté, les factures sortantes, qui déclenchent l’encaissement et nourrissent directement le poste clients. De l’autre, les factures entrantes, qui pèsent sur la trésorerie, le contrôle interne et le poste fournisseurs. Si l’un de ces deux circuits est flou, le reste de la comptabilité finit tôt ou tard par le refléter. Le vrai sujet n’est pas seulement d’émettre ou de classer. C’est de savoir, à tout instant, où se trouve chaque facture, qui doit agir, quelle échéance approche et s’il existe un risque de retard, d’erreur ou de litige. Pour moi, un pilotage solide doit rendre visibles au minimum le statut, la date d’échéance, le responsable, la pièce justificative associée et le niveau de blocage éventuel.- Pour les factures émises, je surveille surtout l’envoi, l’acceptation, l’échéance et le paiement.

- Pour les factures reçues, je regarde la réception, la validation métier, la comptabilisation et l’ordre de paiement.

- Dans les deux cas, je veux une trace claire des modifications et des pièces liées.

Une fois ce périmètre posé, il devient beaucoup plus simple de construire un circuit qui ne dépend pas de la mémoire d’une seule personne. C’est précisément ce circuit que je détaille maintenant.

Construire un circuit clair de la facture à l’encaissement ou au paiement

Dans les équipes que j’accompagne, le meilleur résultat vient rarement d’un process compliqué. Il vient d’un enchaînement simple, documenté et partagé. Pour les factures sortantes comme pour les factures entrantes, je préfère un flux court, mais sans zone grise.

- Créer ou capter la facture au bon endroit. Une facture émise doit partir d’un devis, d’une commande ou d’un contrat. Une facture reçue doit être capturée dès son arrivée, idéalement avec un outil d’OCR si le volume le justifie.

- Vérifier les mentions et la cohérence. Montants, TVA, identité des parties, références de commande, dates et numéro unique doivent être cohérents avant toute validation.

- Faire valider par le bon propriétaire métier. Pour les achats, je recommande un contrôle facture-commande-réception, souvent appelé contrôle à trois pièces. En clair, la facture ne passe que si la commande et la livraison concordent.

- Affecter la bonne écriture comptable. Le codage analytique, la TVA et le compte fournisseur ou client doivent être posés tout de suite, pas corrigés trois semaines plus tard.

- Suivre l’échéance et les rappels. Une facture sortante doit déclencher des relances progressives si elle n’est pas réglée. Une facture entrante doit être pilotée selon une date de paiement maîtrisée, sans dépendre des urgences du moment.

- Lettrer et archiver. Le lettrage, c’est le rapprochement entre la facture et son règlement. Une fois la concordance établie, la pièce doit être archivée avec les justificatifs utiles, dans un dossier traçable et durable.

Je conseille de standardiser les statuts dès le départ: brouillon, émise, reçue, en validation, contestée, réglée, archivée. Avec six ou sept états bien compris, on évite déjà une bonne partie des pertes de temps. Ensuite, le vrai enjeu devient le pilotage par indicateurs.

Les indicateurs qui montrent si le système fonctionne

Je me méfie des tableaux de bord trop denses. Ils donnent une impression de maîtrise, mais ils ne disent pas toujours ce qui bloque réellement. Pour garder une vision utile, je me concentre sur quelques indicateurs qui racontent toute l’histoire du cycle.

| Indicateur | Ce qu’il mesure | Pourquoi je le regarde |

|---|---|---|

| Délai moyen d’encaissement | Le temps qui s’écoule entre l’émission et le paiement | Il montre si la trésorerie est tirée vers le haut par des encaissements trop lents |

| Délai moyen de validation fournisseur | Le temps entre la réception et l’approbation d’une facture | Il révèle si l’équipe métier bloque le flux avant même la comptabilité |

| Taux de factures en litige | La part de factures contestées, incomplètes ou incohérentes | Il indique si les données de départ sont fiables ou si les erreurs se répètent |

| Taux de rapprochement automatique | La part des factures alignées sans intervention manuelle | Il mesure le niveau réel d’automatisation, pas celui affiché sur la présentation commerciale |

| Nombre moyen de relances avant paiement | Le nombre de rappels nécessaires avant règlement | Il dit si les échéances, les engagements et les habitudes de paiement sont bien cadrés |

Si ces indicateurs se dégradent en même temps, ce n’est pas un hasard. Cela veut souvent dire que la discipline de saisie, la validation et la relance ne sont pas alignées. C’est là que le choix de l’outil devient décisif.

Choisir entre tableur, logiciel comptable et ERP

Le bon outil dépend du volume, du nombre d’intervenants et du niveau d’automatisation attendu. En dessous de quelques dizaines de factures par mois, un tableur peut encore tenir la route. Dès qu’il y a plusieurs validations, des pièces jointes, des relances et du rapprochement bancaire, je préfère un système qui trace les statuts sans effort manuel.| Solution | Atouts | Limites | Je la choisis quand |

|---|---|---|---|

| Tableur | Simple à démarrer, peu coûteux, flexible | Pas de traçabilité robuste, erreurs de saisie, relances manuelles, peu adapté au travail à plusieurs | Le volume est faible et une seule personne tient le fichier |

| Logiciel comptable ou de facturation | Statuts clairs, numérotation sécurisée, alertes, export comptable, meilleur suivi | Moins souple qu’un ERP sur les processus complexes | Je veux fiabiliser rapidement sans lancer un chantier lourd |

| ERP ou plateforme intégrée | Flux complets, validation multi-niveaux, intégration achats-ventes-comptabilité, visibilité consolidée | Projet plus long, paramétrage plus exigeant, besoin d’accompagnement | L’entreprise a plusieurs sites, plusieurs équipes ou un fort volume documentaire |

En 2026, je vérifie aussi un point précis: la capacité de l’outil à travailler avec une plateforme agréée, ou au minimum à s’y raccorder via une solution compatible. La PA, c’est l’intermédiaire reconnu par l’administration pour l’émission, la réception et la transmission des factures électroniques. Une solution compatible peut servir d’interface, mais elle doit être branchée à une PA pour rester conforme. Cette différence devient concrète dès qu’on sort du simple outil de saisie.

Quand le choix est bien fait, le suivi ne repose plus sur des rappels dispersés ou sur des échanges d’e-mails difficiles à auditer. Il repose sur une chaîne lisible, ce qui réduit aussi les erreurs les plus coûteuses.

Les erreurs qui coûtent du temps et de la trésorerie

Les mêmes problèmes reviennent souvent. Ils n’ont rien de spectaculaire, mais ils finissent par créer des retards, des doublons ou des litiges inutiles. Je les vois surtout quand le process a grandi plus vite que les règles qui l’encadrent.

- Numérotation incohérente : un numéro manquant, doublé ou réutilisé brouille la traçabilité et complique le contrôle.

- Validation par e-mail sans propriétaire clair : la facture circule, mais personne ne sait qui a le dernier mot.

- Relances trop tardives : attendre l’échéance puis improviser revient souvent à perdre plusieurs jours de trésorerie.

- Absence de rapprochement avec la commande ou la réception : c’est la source classique des écarts sur le poste fournisseurs.

- Corrections faites sans trace : si une facture a déjà été envoyée, il faut une facture rectificative propre, avec la mention adaptée et un nouveau numéro.

- Archivage trop léger : le portail public français rappelle que les factures émises ou reçues doivent être conservées pendant 10 ans.

Le point le plus sous-estimé reste la correction “à la main”. Une facture déjà transmise ne se gère pas comme un brouillon que l’on réécrit. Il faut conserver la piste d’audit, sinon la comptabilité du vendeur et celle du client se désalignent très vite. Une fois ce point compris, la transition vers la facture électronique devient beaucoup plus logique.

Ce que la facture électronique change en France

Le ministère de l’Économie a fixé un calendrier clair: au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques, et les grandes entreprises ainsi que les ETI devront aussi les émettre. Au 1er septembre 2027, l’obligation d’émission s’étend aux PME et micro-entreprises. Autrement dit, même une structure qui n’émet que peu de factures ne peut plus traiter le sujet comme un détail technique.

La conséquence pratique est simple: la facture électronique conforme n’est plus un PDF envoyé par e-mail. Elle passe par une plateforme agréée, l’intermédiaire reconnu par l’administration. Une solution compatible peut servir d’interface métier, mais elle doit être raccordée à cette plateforme pour rester dans le cadre attendu. Si vous travaillez avec le secteur public, Chorus Pro reste le passage obligé pour les demandes de paiement liées aux entités publiques.

Il faut aussi penser au e-reporting, c’est-à-dire la transmission à l’administration de certaines données sur les opérations qui ne relèvent pas de la facture électronique classique, notamment avec des particuliers ou avec des entreprises non établies en France. Dans la pratique, cela change la façon de concevoir le suivi: on ne cherche plus seulement à envoyer une facture, on cherche à garder un flux conforme, traçable et exploitable par la comptabilité.

Ce changement est aussi une opportunité. Les entreprises qui s’y préparent tôt peuvent nettoyer leurs référentiels, simplifier leurs circuits de validation et réduire les écarts avant que la contrainte réglementaire ne leur impose de tout refaire dans l’urgence.

Le plan que je recommande pour passer à un pilotage fiable

Si je devais résumer la méthode, je commencerais par une cartographie simple du flux réel: qui crée la facture, qui la valide, qui la paie, qui la relance et qui archive la pièce. Ensuite, je fixerais des statuts communs pour tout le monde, sans jargon inutile. Ce cadrage de départ évite déjà une grande partie des pertes de temps.

- Définir un propriétaire par étape, avec un responsable clair pour l’émission, la réception, la validation et le lettrage.

- Uniformiser les statuts et les pièces associées pour les factures sortantes et entrantes.

- Mettre en place des rappels automatiques autour de l’échéance, puis un suivi ciblé des retards.

- Raccorder le flux comptable aux commandes, aux réceptions et aux paiements bancaires.

- Vérifier que l’outil choisi est prêt pour la facture électronique et qu’il peut s’adosser à une PA.

- Suivre chaque mois cinq indicateurs maximum, pas quinze, afin de garder une lecture utile et actionnable.

Je termine toujours par une logique très simple: un bon dispositif ne cherche pas à tout faire, il cherche à rendre chaque facture visible, conforme et payable sans friction. Si vous obtenez cela, vous avez déjà transformé un point de comptabilité souvent subi en vrai levier de pilotage.