Les repères à garder avant d’entrer dans le calcul

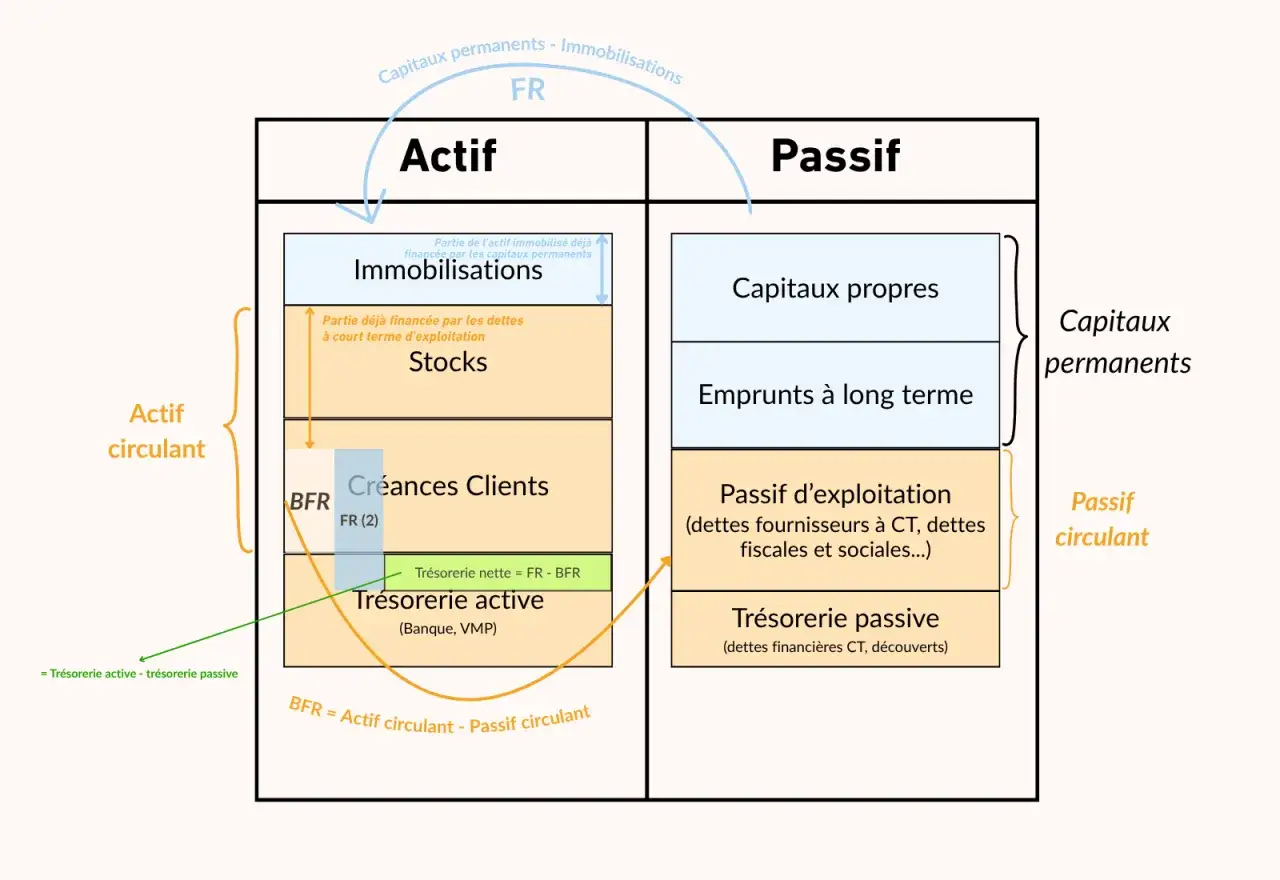

- Le FRNG mesure l’excédent des ressources stables après financement des immobilisations.

- La formule de base est FRNG = ressources stables - emplois stables.

- Un FRNG positif n’est utile que s’il couvre aussi le BFR.

- La facturation, les délais clients et les stocks influencent directement le besoin de financement.

- La lecture la plus fiable reste le trio FRNG, BFR et trésorerie nette.

Ce que le FRNG mesure vraiment

Je pars toujours d’une idée simple: le FRNG ne dit pas si l’entreprise a de l’argent en banque, il dit si sa structure financière laisse une marge après avoir financé ce qui doit durer dans le temps. Autrement dit, on compare des ressources stables à des emplois stables. Si les premières dépassent les seconds, il reste un matelas financier pour absorber une partie du cycle d’exploitation.

Dans le bilan fonctionnel, cette lecture est plus utile que le bilan comptable brut, parce qu’elle rapproche les postes selon leur rôle économique. Les immobilisations sont des emplois durables, les capitaux propres et les dettes financières à moyen ou long terme constituent la base du financement stable, et le FRNG correspond à l’écart entre les deux.

| Bloc du bilan fonctionnel | Ce qu’on y trouve | Rôle dans l’analyse |

|---|---|---|

| Ressources stables | Fonds propres, dettes financières durables, certains retraitements selon la présentation retenue | Financement de long terme |

| Emplois stables | Immobilisations incorporelles, corporelles et financières | Investissements durables |

| FRNG | Excédent des ressources stables sur les emplois stables | Marge structurelle disponible |

| BFR | Décalage de trésorerie lié à l’exploitation | Besoin à financer au quotidien |

| Trésorerie nette | Écart final après FRNG et BFR | Lecture immédiate de la liquidité |

Cette distinction évite une erreur classique: croire qu’un bon chiffre de chiffre d’affaires suffit à sécuriser la trésorerie. En pratique, c’est la combinaison entre structure financière et cycle d’exploitation qui compte. Une fois ce socle posé, le calcul devient beaucoup plus concret.

Calculer le FRNG pas à pas

Pour le calcul du FRNG, je procède en deux temps. D’abord, je regroupe les ressources stables. Ensuite, je soustrais les emplois stables. La logique est très simple, mais elle exige de rester cohérent sur le périmètre des postes retenus, surtout quand le bilan a été retraité.

Formule la plus utilisée : FRNG = ressources stables - emplois stables

On rencontre aussi l’écriture par les capitaux permanents, qui revient au même dans la logique fonctionnelle: FRNG = capitaux permanents - actif immobilisé. Ce qui compte, c’est de ne pas mélanger un bilan comptable non retraité avec un bilan fonctionnel partiel.

| Étape | Question à se poser | Exemple |

|---|---|---|

| 1. Identifier les ressources stables | Quels financements restent en place au-delà d’un an ? | Fonds propres, emprunts moyens et longs termes |

| 2. Identifier les emplois stables | Quels actifs sont immobilisés durablement ? | Machines, logiciels, immobilier, titres de participation |

| 3. Faire la différence | Les ressources stables couvrent-elles les investissements ? | FRNG = ressources stables - emplois stables |

Prenons un cas simple. Une entreprise affiche 220 000 € de fonds propres et 90 000 € de dettes financières à moyen terme. Ses ressources stables atteignent donc 310 000 €. Ses immobilisations nettes s’élèvent à 275 000 €. Le FRNG est alors de 35 000 €. Ce montant représente la marge qui reste après financement des investissements de long terme.

| Élément | Montant |

|---|---|

| Fonds propres | 220 000 € |

| Dettes financières durables | 90 000 € |

| Ressources stables | 310 000 € |

| Immobilisations nettes | 275 000 € |

| FRNG | 35 000 € |

Dans une lecture pratique, je préfère toujours compléter ce calcul par la question suivante: cette marge suffit-elle à financer le cycle d’exploitation ? C’est là que le BFR et la trésorerie nette deviennent indispensables.

Lire le résultat avec le BFR et la trésorerie nette

Un FRNG seul ne raconte pas toute l’histoire. L’indicateur prend vraiment du sens quand on le compare au besoin en fonds de roulement, c’est-à-dire au financement absorbé par les stocks, les créances clients et les dettes fournisseurs. La relation la plus utile à garder en tête est simple: trésorerie nette = FRNG - BFR.

| Situation | Lecture financière | Conséquence probable |

|---|---|---|

| FRNG positif, BFR inférieur | La structure finance l’exploitation | Trésorerie nette positive |

| FRNG positif, BFR supérieur | La marge structurelle ne suffit pas | Tension de trésorerie malgré un bon bilan de base |

| FRNG nul | Pas de marge de sécurité | Le moindre dérapage de cycle se voit vite en caisse |

| FRNG négatif | Les immobilisations sont trop lourdes pour les ressources stables disponibles | Risque de sous-financement structurel |

Je nuance toutefois un point important: un FRNG négatif n’est pas automatiquement une faute de gestion. Dans certaines phases de croissance, ou dans des secteurs très capitalistiques, l’entreprise peut fonctionner ainsi pendant un temps, mais elle doit alors compenser par un accès solide au crédit, une forte rotation de stock ou un encaissement très rapide. Le vrai signal d’alerte apparaît quand le déséquilibre dure.

Autre point que je vois trop souvent négligé: une entreprise peut afficher un FRNG rassurant et rester à court de liquidité si ses clients paient tard. C’est précisément pour cela que l’analyse doit toujours aller jusqu’au cycle d’exploitation.

Pourquoi la facturation change la donne

La facturation agit directement sur le BFR, donc indirectement sur la trésorerie nette et la manière dont le FRNG se traduit dans le réel. Plus les factures sont émises tard, plus les relances sont molles, plus les délais clients s’allongent, et plus le besoin de financement augmente. À l’inverse, une facturation rapide et propre réduit le décalage entre la vente et l’encaissement.

En France, les délais de paiement entre professionnels sont encadrés, avec un plafond général de 60 jours à compter de l’émission de la facture, ou 45 jours fin de mois dans certains cas. Sur le terrain, cela laisse quand même beaucoup de place au retard opérationnel, aux litiges et aux factures bloquées, qui pèsent immédiatement sur la trésorerie.| Action | Effet principal | Quand je la recommande |

|---|---|---|

| Émettre la facture dès la livraison ou la fin de mission | Réduit le délai avant encaissement | Prestations de service, projets, conseil |

| Demander un acompte | Diminue le besoin initial de financement | Chantiers longs, projets sur mesure, commandes importantes |

| Automatiser les relances | Réduit les retards de paiement | Portefeuilles clients nombreux |

| Négocier les délais fournisseurs | Allège la pression de trésorerie | Achats récurrents, distribution, négoce |

| Réduire les stocks dormants | Libère du cash | Activités avec rotation irrégulière |

| Utiliser l’affacturage avec prudence | Transforme des créances en liquidités plus vite | Quand la croissance consomme trop de trésorerie |

Je vois souvent un malentendu ici: mieux facturer ne change pas le FRNG comptable du jour au lendemain, mais cela change fortement la réalité de trésorerie. C’est pourquoi les équipes comptables, commerciales et financières doivent travailler ensemble, surtout dans les entreprises qui pilotent beaucoup de projets ou d’abonnements.

Les erreurs de calcul que je vois le plus souvent

Le FRNG est un bon indicateur, mais il est facile à mal lire. Les erreurs ne viennent pas toujours du calcul lui-même, elles viennent surtout du périmètre retenu et de l’interprétation. Voici celles que je rencontre le plus souvent.

- Confondre bilan comptable et bilan fonctionnel alors que les postes n’y sont pas classés pour le même usage.

- Oublier les dettes financières durables et sous-estimer artificiellement les ressources stables.

- Prendre les immobilisations brutes au lieu des nettes, ce qui fausse la comparaison avec les ressources.

- Assimiler le FRNG à la trésorerie disponible, alors que ce sont deux notions différentes.

- Négliger la saisonnalité, alors qu’un commerce, une PME de services ou un acteur industriel ne sont pas financés de la même façon toute l’année.

- Comparer des entreprises de secteurs différents sans recul, ce qui rend le chiffre peu interprétable.

- Regarder le chiffre une fois par an seulement, alors que le vrai sujet est souvent la tendance sur plusieurs mois.

Dans mes analyses, je vérifie aussi toujours la cohérence entre FRNG, BFR et trésorerie nette. Si l’un des trois est isolé, le diagnostic perd vite en fiabilité. C’est ce trio qui donne une image utile de la santé financière.

Une fois ces pièges écartés, l’indicateur devient beaucoup plus parlant, surtout si on l’intègre à un suivi régulier.

Le suivi mensuel qui rend l’indicateur utile

Ce que je recommande en pratique, ce n’est pas de calculer le FRNG une fois pour la forme, mais de l’intégrer à un tableau de bord mensuel avec le BFR et la trésorerie nette. C’est cette lecture dynamique qui permet de voir si l’entreprise investit trop vite, encaisse trop lentement ou porte un cycle d’exploitation trop lourd pour sa structure de financement.

Le plus efficace, en 2026 comme avant, reste un suivi simple et régulier: comparer le réalisé au prévisionnel, regarder les écarts par client ou par projet, et relier les hausses de BFR aux causes opérationnelles concrètes. Dans beaucoup d’équipes, un bon outil de facturation ou un ERP bien paramétré fait une vraie différence, parce qu’il réduit les retards de saisie, les oublis de relance et les erreurs de lettrage.

Si je devais résumer la bonne pratique en une phrase, je dirais ceci: le FRNG est un indicateur de structure, mais sa valeur de pilotage dépend de la vitesse à laquelle vous transformez vos ventes en encaissements. C’est à ce niveau que l’analyse financière rejoint la gestion quotidienne, et c’est là qu’elle devient réellement utile.