Le processus de facturation ne commence pas au moment de l’envoi d’une facture. Il débute dès la validation de la commande ou de la prestation, puis se prolonge jusqu’à l’encaissement et au rapprochement comptable. Quand il est bien pensé, il protège la trésorerie, réduit les litiges et donne une lecture nette des impayés réels.

Les points essentiels à garder en tête

- Une facture utile doit être conforme, traçable et facile à rattacher à un devis, une commande ou une prestation.

- En France, le délai de paiement entre professionnels est en principe de 60 jours nets ou 45 jours fin de mois, avec des exceptions sectorielles.

- Les pièces comptables se conservent en général 10 ans, et certaines obligations fiscales courent sur 6 ans.

- À partir du 1er septembre 2026, les entreprises concernées doivent pouvoir recevoir des factures électroniques ; l’émission sera déployée progressivement selon la taille de l’entreprise.

- En cas d’impayé, la bonne séquence reste relance, mise en demeure, puis procédure adaptée si le client ne règle toujours pas.

Pourquoi un circuit de facturation bien tenu change la trésorerie

Dans une entreprise, la facture n’est pas un simple document administratif. C’est la pièce qui matérialise la vente, déclenche l’échéance de paiement et sert de base au suivi comptable. En pratique, tout se joue sur trois exigences simples: exactitude, traçabilité et rapidité d’encaissement.

Je le vois souvent dans les organisations qui grandissent vite: les ventes fonctionnent, mais le cash se dégrade parce que les données sont incomplètes, les validations sont floues ou les factures partent trop tard. Le vrai sujet n’est donc pas seulement d’émettre, mais de faire circuler l’information sans rupture entre le commercial, l’opérationnel, la comptabilité et le client.

Un bon cycle de facturation permet aussi de mesurer le DSO, c’est-à-dire le délai moyen entre la vente et l’encaissement. Plus ce délai est maîtrisé, plus la trésorerie est prévisible. Une fois cet objectif clair, il faut regarder la fabrication de la facture elle-même.

Les étapes pour émettre une facture conforme

Je découpe toujours l’émission d’une facture en cinq moments. Cette logique évite les oublis, surtout quand plusieurs équipes interviennent ou quand le volume monte.

| Étape | Ce que je vérifie | Pourquoi c’est décisif |

|---|---|---|

| Préparer les données de base | Identité du client, adresse, SIREN si nécessaire, référence du devis ou du contrat, date de livraison ou de fin de prestation | Évite les retours clients et les corrections de dernière minute |

| Créer la facture | Numéro unique, date d’émission, lignes détaillées, montants HT et TTC, TVA, acomptes éventuels | Conditionne la validité du document et son rapprochement comptable |

| Ajouter les mentions de paiement | Date d’échéance, conditions d’escompte, pénalités de retard, indemnité forfaitaire de recouvrement | Cadre le règlement et limite les discussions inutiles |

| Contrôler avant l’envoi | Concordance avec la commande, le bon de livraison ou le PV de recette, bon destinataire, bon format | Réduit les rejets, les litiges et les doubles envois |

| Envoyer et tracer | Canal d’envoi, preuve de transmission, archivage, statut de paiement | Facilite le relancement et la justification en cas de contestation |

Le point souvent oublié, c’est la date de départ. Une prestation n’est pas toujours facturable dès qu’elle est terminée sur le plan opérationnel; tout dépend aussi du contrat, de la réception par le client ou des modalités d’acompte. Dans les contextes projets, je conseille de verrouiller ce point dès la phase de cadrage, pas au moment où la facture doit partir. Ensuite, il faut sécuriser le cadre légal français qui entoure chaque émission.

Les règles françaises à respecter sans hésitation

Comme le rappelle Service Public, une facture doit comporter des mentions obligatoires précises et une numérotation unique continue. En France, ce n’est pas un détail: une facture mal renseignée peut compliquer le recouvrement, le contrôle interne et l’audit comptable.

| Sujet | Repère utile en France | Point d’attention |

|---|---|---|

| Mentions obligatoires | Date d’émission, numéro unique, identité du vendeur, identité du client, date de vente ou de prestation, TVA, conditions d’escompte, pénalités de retard, indemnité forfaitaire de 40 € | Une omission crée un risque de non-conformité et de contestation |

| Délais de paiement | En principe 60 jours nets ou 45 jours fin de mois entre professionnels | Le délai doit être prévu dans les CGV ou le contrat |

| Conservation | 10 ans pour les documents comptables ; 6 ans pour certains documents fiscaux | Il faut conserver aussi les pièces justificatives associées |

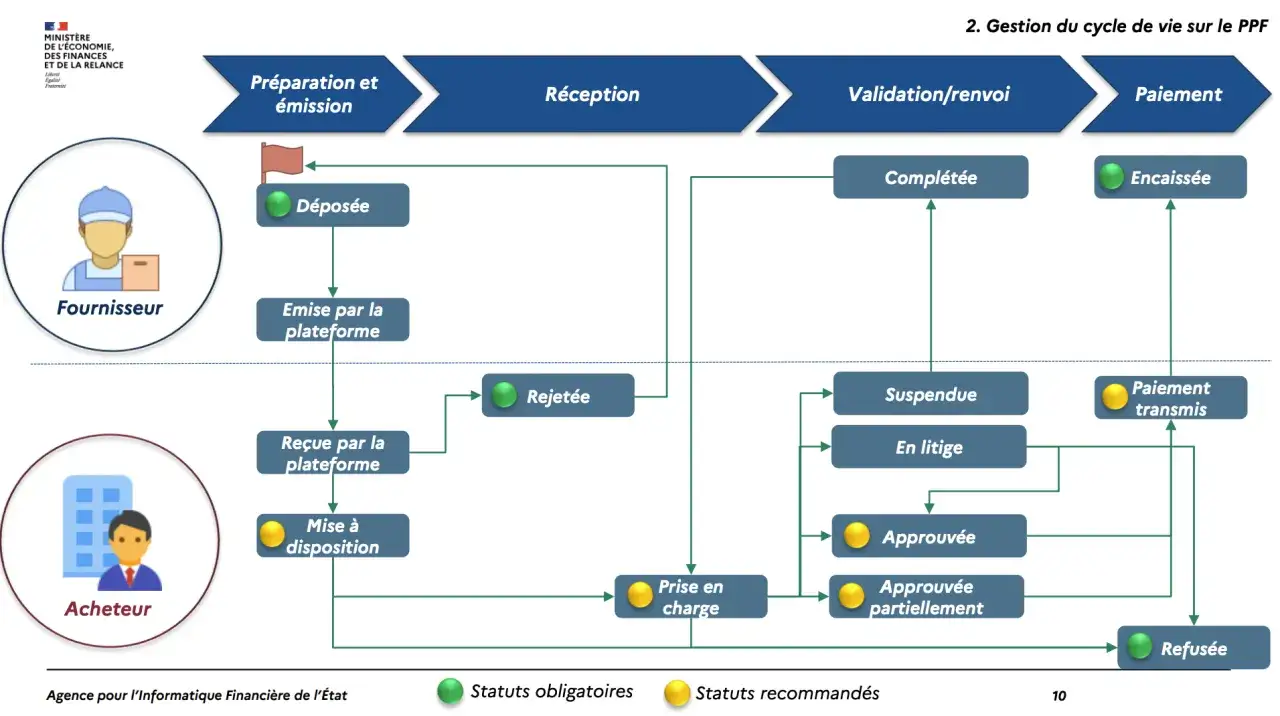

| Facturation électronique | Réception obligatoire à partir du 1er septembre 2026 pour les entreprises concernées ; émission déployée progressivement en 2026 et 2027 | Les entreprises publiques restent sur Chorus Pro ; le B2C relève du e-reporting |

Le ministère de l’Économie rappelle que le passage obligatoire à la facture électronique démarre à compter du 1er septembre 2026 pour les entreprises concernées. Concrètement, cela veut dire que le sujet n’est plus seulement juridique: il devient opérationnel, parce qu’il faut fiabiliser les données, les flux et les outils avant la date limite.

Je conseille aussi de distinguer trois cas: la vente à un professionnel, la vente à une administration, et la vente à un particulier. Les règles de traitement et les canaux de transmission ne sont pas identiques, et cette différence change la manière dont on construit le circuit de facturation. Une fois ces règles posées, le vrai test arrive au moment du paiement.

Comment structurer le recouvrement sans dégrader la relation client

Le recouvrement commence dès que l’échéance est dépassée. Pour moi, il doit rester ferme sur le fond et sobre dans la forme. L’objectif n’est pas de “faire pression”, mais de récupérer ce qui est dû avec un minimum de friction.

Dans la pratique, je distingue quatre niveaux d’action.

- La relance amiable fonctionne bien quand l’impayé vient d’un oubli, d’une validation interne lente ou d’un simple décalage de trésorerie côté client.

- La mise en demeure formalise la demande de paiement et devient utile dès qu’il faut poser un cadre plus net ou documenter un dossier.

- La procédure simplifiée de recouvrement des petites créances peut être utilisée pour une dette inférieure à 5 000 € quand les relances n’ont rien donné; elle passe par un commissaire de justice et fonctionne sur une logique rapide d’un mois.

- L’injonction de payer s’adapte aux créances certaines, liquides et exigibles, sans plafond de montant; elle est pertinente quand la dette est claire mais que le client ne paie pas.

Ce que je trouve le plus utile, c’est de ne pas mélanger les cas. Une facture contestée ne se traite pas comme une facture simplement oubliée. Si le litige porte sur la prestation, il faut d’abord lever l’ambiguïté, sinon le recouvrement devient inutilement agressif et souvent inefficace. Pour les petites créances, il faut aussi garder en tête que la procédure simplifiée entraîne des frais de base, avec un dépôt à 14,92 € puis, en cas d’accord du débiteur, l’émission du titre exécutoire à 30,06 €.

La logique reste la même dans toutes les équipes sérieuses: tracer, relancer, formaliser, puis seulement escalader si nécessaire. Quand cette séquence est claire, elle protège la relation commerciale au lieu de la casser. Et quand le volume augmente, l’automatisation devient un levier très concret.

Ce que l’automatisation apporte vraiment au quotidien

Dans une chaîne de facturation mature, le gain principal ne vient pas seulement du temps économisé. Il vient surtout de la réduction des erreurs humaines et de la disparition des ressaisies. C’est particulièrement vrai dans les environnements IT, projet ou services, où les données passent encore trop souvent d’un outil à l’autre sans gouvernance nette.

Les fonctions qui changent réellement la donne sont assez simples:

- un référentiel client unique et propre;

- un workflow de validation avant émission;

- un suivi automatique des échéances et des retards;

- un rapprochement entre facture, paiement et avoir;

- un archivage centralisé des pièces justificatives.

Je préfère toujours une automatisation sobre à une usine à gaz. Un ERP bien paramétré, relié au logiciel comptable et au canal d’envoi, vaut souvent mieux qu’une accumulation d’outils qui font tous un morceau du travail. Le vrai levier, c’est la cohérence des données: si le nom client, l’adresse de facturation, les références de commande ou les conditions de règlement sont mal tenus, aucun outil ne corrigera durablement le problème.

Autrement dit, l’automatisation ne remplace pas le contrôle; elle le rend plus rapide et plus fiable. Une fois cette base posée, il reste à supprimer les erreurs qui, elles, coûtent le plus cher.

Les erreurs qui font perdre du temps et du cash

Les problèmes de facturation les plus coûteux ne sont pas toujours spectaculaires. Ce sont souvent des détails répétitifs qui se transforment en jours de retard, en avoirs inutiles ou en temps perdu par les équipes.

- Numérotation cassée ou doublonnée, ce qui fragilise la conformité et la traçabilité.

- Mentions obligatoires manquantes, surtout sur les conditions de règlement et les pénalités de retard.

- Facture envoyée trop tôt ou au mauvais jalon contractuel.

- Références client obsolètes, qui ralentissent le traitement côté client.

- Absence de preuve d’envoi ou de statut de réception.

- Confusion entre les factures contestées et les simples retards de paiement.

- Relances non suivies, sans historique clair des échanges.

Si je devais hiérarchiser ces erreurs, je mettrais en premier la donnée de base. Quand les informations clients sont propres, beaucoup d’incidents disparaissent d’eux-mêmes. Ensuite vient le moment de l’émission, où il faut rendre impossible l’envoi d’une facture incomplète. Enfin, il faut traiter les impayés dans un registre distinct de la relation commerciale pour éviter que les dossiers ne se mélangent. C’est précisément pour cela que 2026 demande une préparation concrète, pas seulement juridique.

Ce qu’il faut préparer maintenant pour la facturation électronique

Le basculement vers la facture électronique change surtout la manière de travailler en interne. Le ministère de l’Économie rappelle qu’à partir du 1er septembre 2026, toutes les entreprises établies en France et assujetties à la TVA devront être en mesure de recevoir des factures électroniques. L’émission suivra un rythme progressif, d’abord pour les grandes entreprises et les ETI, puis pour les PME et les micro-entreprises au 1er septembre 2027.

En pratique, je recommande de préparer cinq chantiers sans attendre:

- nettoyer les référentiels clients et fournisseurs;

- cartographier le chemin réel de la facture, depuis la commande jusqu’à l’encaissement;

- vérifier la compatibilité entre ERP, comptabilité et plateforme de facturation;

- définir qui traite les exceptions, les litiges et les avoirs;

- former les équipes commerciales, opérationnelles et financières sur les nouveaux réflexes.

Je vois la préparation gagnante comme un triptyque simple: des données propres, une règle d’émission claire et une relance disciplinée. C’est ce trio qui transforme une facture en encaissement, pas un empilement d’outils. Si l’entreprise traite ce sujet comme un vrai sujet de pilotage, elle gagne à la fois en conformité, en visibilité et en trésorerie.