La note de frais est le point de passage obligé pour faire rembourser des dépenses professionnelles sans brouiller la comptabilité. Je vais aller droit au but: ce qui est remboursable, les pièces qui sécurisent le dossier, la différence entre réel, forfait et barème, puis les erreurs qui ralentissent tout le circuit. L’objectif est simple: vous aider à traiter ces dépenses plus vite, avec moins d’allers-retours entre le terrain, le manager et la finance.

Les points qui font gagner du temps et évitent un refus de remboursement

- Une dépense professionnelle doit être justifiée par un usage clair, un montant lisible et un lien direct avec l’activité.

- Le dossier doit contenir au minimum la date, le lieu, le motif, le montant et un justificatif exploitable.

- Le remboursement peut se faire au réel, au forfait ou selon un barème kilométrique, selon la nature de la dépense.

- Les erreurs les plus coûteuses sont souvent les mêmes: justificatif manquant, dépense mixte mal ventilée, double saisie ou dépôt trop tardif.

- Un bon outil de gestion réduit la friction, mais il ne remplace pas une politique interne claire.

Quand une note de frais est utile et quand elle ne l’est pas

Je la vois comme un outil de transfert: une personne avance une dépense pour le compte de l’entreprise, puis récupère le montant selon des règles définies. Elle est utile dès qu’il y a déplacement, repas client, nuitée, péage, parking, achat ponctuel ou utilisation d’un véhicule personnel pour une mission. En revanche, si la dépense a été payée directement par l’entreprise, ou si elle relève d’un usage strictement personnel, elle ne doit pas entrer dans le même circuit.

La vraie frontière n’est pas seulement comptable, elle est aussi pratique. Un salarié en rendez-vous client, un manager en mission, un consultant sur site ou un dirigeant qui se déplace pour l’activité ne documentent pas les mêmes choses, mais ils doivent tous prouver la logique professionnelle de la dépense. L’Urssaf rappelle d’ailleurs qu’un remboursement de frais professionnels est sécurisé quand l’entreprise peut démontrer que la dépense a bien été imposée par l’activité. Cette preuve de fond compte autant que le ticket lui-même, et c’est ce qui évite les discussions interminables au moment du contrôle ou du paiement.Les dépenses qui passent réellement au remboursement

Dans la pratique, ce sont surtout les dépenses liées à la mobilité et à l’exécution de la mission qui passent sans difficulté, à condition d’être cohérentes avec le contexte. J’aime raisonner en catégories, parce que cela rend la validation plus rapide et plus lisible pour tout le monde.

| Catégorie | Exemples fréquents | Ce qui sécurise le remboursement |

|---|---|---|

| Déplacement | Train, avion, taxi, VTC, péage, parking | Motif professionnel, date, trajet, mission ou client associé |

| Hébergement | Hôtel, taxes de séjour, petits frais liés à la nuitée | Lien avec la mission, cohérence géographique, absence de doublon |

| Repas | Déjeuner de mission, repas client, restauration en déplacement | Contexte professionnel explicite, lieu, participants si nécessaire |

| Véhicule personnel | Indemnité kilométrique, carburant selon le cadre retenu, usage ponctuel | Distance, motif du trajet, puissance fiscale ou barème applicable |

| Achat ponctuel | Fournitures, petit matériel, service urgent | Besoin réel pour l’activité, validation préalable quand elle est exigée |

Ce qui bloque le plus souvent, ce sont les dépenses hybrides. Un repas à moitié professionnel et à moitié personnel, un trajet mixte ou un achat fait “pour dépanner” sans validation claire deviennent vite difficiles à défendre. Dans ce genre de cas, je préfère ventiler immédiatement la part professionnelle plutôt que de laisser la comptabilité deviner. On gagne du temps et on évite les rejets inutiles.

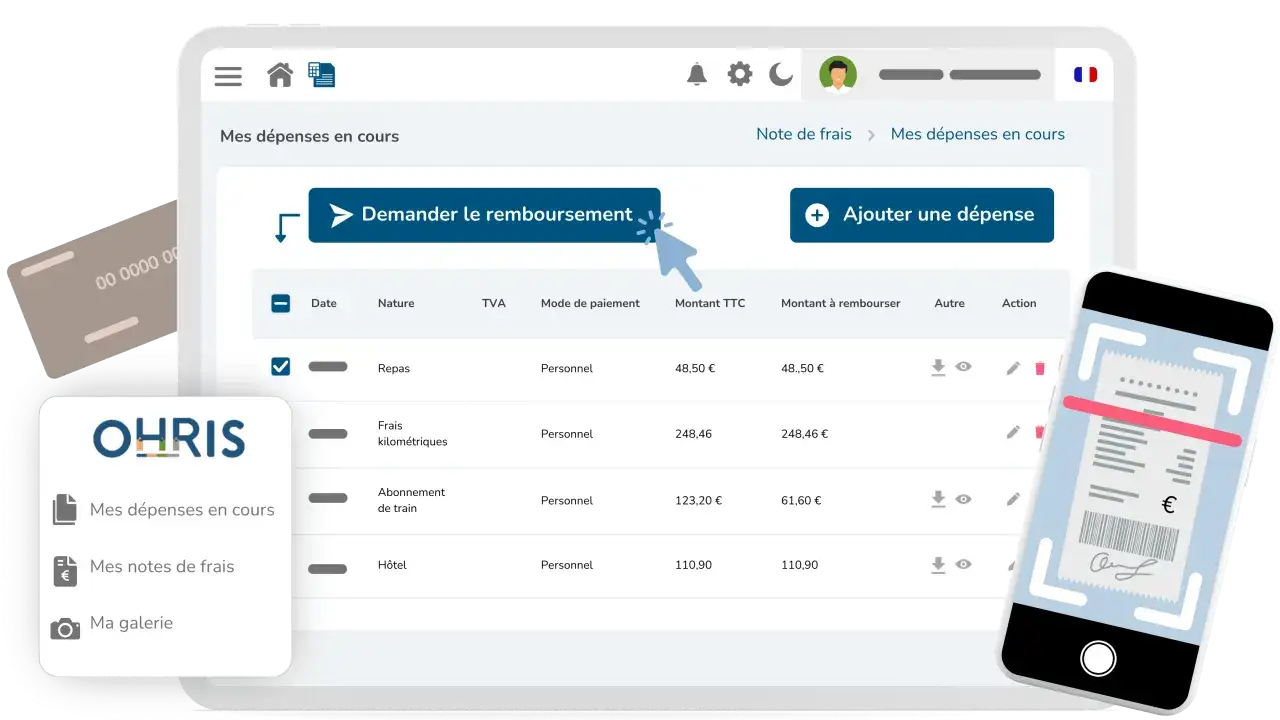

Ce qu’un dossier doit contenir pour passer en comptabilité

Un bon dossier n’est pas seulement un ticket collé quelque part. Il doit raconter l’opération de façon suffisamment précise pour qu’un autre service puisse la relire sans appeler la personne concernée. C’est là que beaucoup d’équipes perdent du temps: elles capturent le montant, mais pas le contexte.

| Élément | Pourquoi il compte |

|---|---|

| Date et lieu | Ils permettent de rattacher la dépense à une mission précise et d’éviter les doublons. |

| Motif professionnel | Ils expliquent pourquoi la dépense était nécessaire à l’activité. |

| Montant TTC et devise | Ils servent au remboursement et, si besoin, au traitement de la TVA. |

| Justificatif lisible | Il prouve la réalité de la dépense; un ticket illisible vaut presque une pièce manquante. |

| Mode de paiement | Il évite les doubles remboursements entre avance personnelle et carte entreprise. |

| Validation hiérarchique | Elle confirme que la dépense entre bien dans la politique interne. |

Je conseille aussi de standardiser les champs libres: projet, client, centre de coût, mission, ou code analytique. Ce sont des détails qui semblent mineurs au moment de la saisie, mais qui font gagner beaucoup de temps ensuite en contrôle de gestion. Pour la conservation, je garde un repère simple: archiver les justificatifs au moins trois ans, comme le rappelle Service Public pour les pièces liées aux frais professionnels. Ensuite, plus le classement est homogène, plus la compta peut traiter vite sans aller chercher l’information au cas par cas.

Remboursement au réel, au forfait ou au kilomètre

Le mode de remboursement change tout, parce qu’il conditionne le niveau de preuve attendu. Je résume souvent la logique ainsi: le réel pour ce qui varie beaucoup, le forfait pour ce qui se répète, le barème pour ce qui dépend d’un trajet. C’est la manière la plus simple d’éviter les confusions.

| Mode | Quand l’utiliser | Avantage principal | Limite |

|---|---|---|---|

| Au réel | Hôtel, transport, repas ponctuels, achats concrets | Remboursement au montant exact | Demande davantage de justificatifs et de contrôle |

| Au forfait | Indemnités prévues par la politique interne ou par un cadre réglementé | Saisie plus simple et traitement rapide | Le montant peut être inférieur ou supérieur à la dépense réelle |

| Au kilomètre | Véhicule personnel utilisé pour la mission | Calcul lisible, surtout pour les déplacements répétés | Nécessite un suivi précis des kilomètres et du contexte du trajet |

Service Public a publié les barèmes kilométriques 2026, et en pratique ils restent la base de calcul pour ce type de remboursement. J’utilise ce cadre quand la dépense dépend surtout du nombre de kilomètres et de la puissance du véhicule, pas d’un achat ponctuel facilement identifié. C’est souvent plus cohérent qu’un traitement au ticket par ticket, surtout dans les équipes de terrain.

Les erreurs qui bloquent le paiement ou le contrôle fiscal

La plupart des rejets viennent moins d’une mauvaise dépense que d’une mauvaise preuve. En clair, la finance ne conteste pas toujours le fond, mais elle ne peut pas valider ce qu’elle ne comprend pas. Voici les erreurs que je rencontre le plus souvent.

- Un justificatif absent, perdu ou trop illisible pour être exploité.

- Un motif trop vague, du type “déplacement” sans projet, client ou mission associé.

- Une dépense personnelle mélangée à une dépense professionnelle sans ventilation claire.

- Une même facture remboursée deux fois, d’abord via la carte entreprise puis via un dépôt manuel.

- Un montant saisi en TTC alors que le circuit comptable attend une ventilation HT et TVA.

- Un dossier envoyé trop tard, après que le souvenir du contexte a déjà disparu.

- Une conversion de devise faite à la louche, sans règle identique pour tous les collaborateurs.

Je vois aussi un piège plus discret: la validation dépend trop souvent d’un mail ou d’un message informel, au lieu d’un workflow propre. Résultat, on perd la trace du responsable, de la date d’accord et du motif exact. Dans une petite équipe, cela semble anodin; dans une organisation plus large, cela finit par coûter cher en temps et en litiges. Une dépense bien documentée se traite vite, une dépense floue se traîne pendant des semaines.

Ce que l’automatisation change dans le quotidien des équipes

Quand le volume augmente, l’automatisation n’est pas un luxe. Elle sert à réduire les oublis, à imposer une structure commune et à accélérer le passage entre la capture, la validation et la comptabilisation. Je préfère néanmoins être lucide: un mauvais processus digitalisé reste un mauvais processus. La technologie n’absorbe pas les règles floues, elle les rend simplement plus rapides.

Les fonctions qui apportent le plus de valeur sont assez concrètes: OCR pour lire automatiquement les tickets, capture mobile immédiate, détection des doublons, contrôles de politique interne, affectation analytique et export comptable. Le vrai gain se voit quand le collaborateur saisit moins, que le manager arbitre plus vite et que la compta récupère un dossier déjà propre. C’est là que le circuit devient fluide au lieu de ressembler à une succession de relances.

Je recommande de regarder trois points avant de choisir un outil: la qualité de l’intégration avec la comptabilité, la clarté du workflow d’approbation et la capacité à tracer chaque action. Sans ces trois briques, on gagne une interface moderne mais on garde les mêmes frictions en arrière-plan. Avec elles, le traitement des dépenses devient enfin un sujet de pilotage, pas seulement une corvée administrative.

Le réflexe qui sécurise les remboursements sur la durée

Le meilleur réflexe consiste à fixer trois règles simples et non négociables: une dépense, un motif, un justificatif. À partir de là, tout devient plus facile à expliquer, à valider et à comptabiliser. Je conseille aussi d’imposer un délai de dépôt court, idéalement avant que le mois ne se termine, parce que les oublis explosent dès que les collaborateurs attendent trop longtemps.

Si je devais résumer la bonne pratique en une phrase, je dirais ceci: moins il y a d’interprétation, plus le remboursement est rapide. Une politique claire, un circuit de validation lisible et un outil bien réglé font souvent plus pour les coûts que des règles complexes que personne n’applique vraiment. Et quand la dépense est justifiée dès le départ, le dossier cesse d’être une friction pour devenir un vrai instrument de gestion.