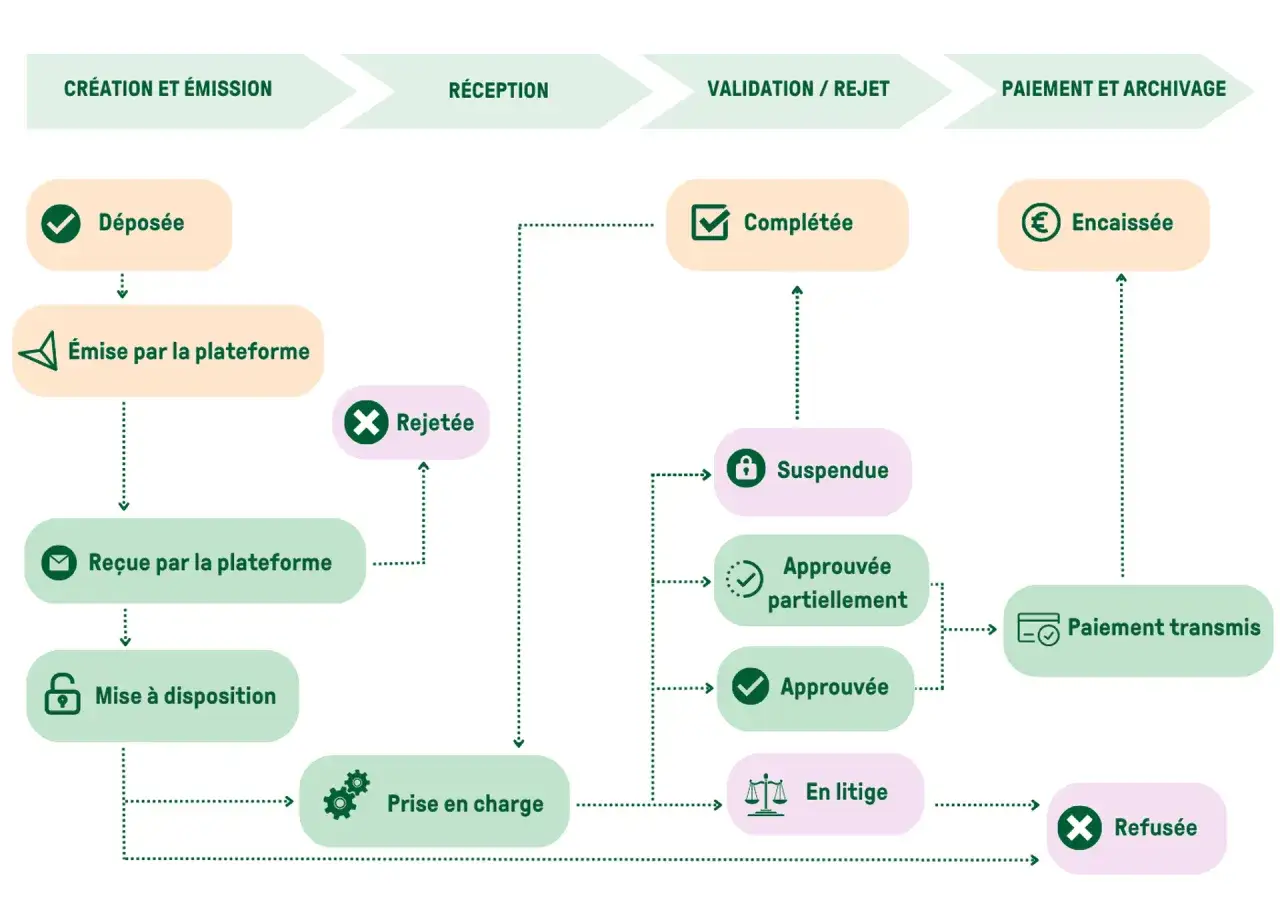

L’essentiel pour régler une facture fournisseur sans perte de temps ni litige

- On considère la facture acquittée après paiement effectif, pas au moment de l’ordre de virement.

- Avant de payer, je contrôle toujours les mentions obligatoires, le montant, la TVA, l’échéance et la concordance avec la commande ou la livraison.

- En France, le délai convenu entre professionnels ne dépasse en principe pas 60 jours nets ou 45 jours fin de mois dans les cas autorisés.

- Le règlement doit ensuite être lettré en comptabilité pour faire disparaître la dette du compte fournisseur.

- Les factures et leurs justificatifs doivent être conservés 10 ans.

- La facture électronique, déjà en montée en puissance en 2026, pousse à automatiser davantage les contrôles et l’archivage.

Ce que signifie vraiment le règlement d’une facture fournisseur

Dans la pratique, j’emploie le mot « acquitter » pour désigner le moment où la dette est éteinte: le fournisseur a bien reçu les fonds, et la facture peut être considérée comme réglée. Une facture acquittée est donc la facture d’origine à laquelle on ajoute une mention de paiement, avec la date, le mode de règlement et, idéalement, une trace claire du mouvement bancaire.

Ce point compte davantage qu’on ne le croit. Côté client, la pièce sert de preuve de paiement en cas de discussion. Côté comptabilité, elle permet de relier proprement la dépense, la TVA et le règlement. Et dans un environnement d’entreprise, où les validations passent parfois par plusieurs mains, cette clarté évite des relances inutiles et des doubles paiements.

- Paiement intégral : la facture peut être marquée comme réglée.

- Acompte : je ne parle pas d’acquittement total, car la dette n’est pas éteinte.

- Litige ou avoir partiel : je garde la facture d’origine, les échanges et, si besoin, les documents de correction.

Autrement dit, l’acquittement n’est pas un simple tampon: c’est le point final d’un cycle de validation. Une fois ce cadre posé, la vraie question devient celle du contrôle préalable, avant même d’ouvrir l’outil de paiement.

Vérifier la facture avant de payer

Je ne paie jamais une facture sans un contrôle minimum. C’est là que se jouent la majorité des erreurs évitables: mauvaise référence, TVA erronée, prestation incomplète, IBAN modifié en cours de route ou facture déjà réglée par ailleurs. Dans une organisation sérieuse, ce contrôle n’est pas une perte de temps; c’est un filtre de sécurité.

| Point de contrôle | Ce que je vérifie | Pourquoi c’est important |

|---|---|---|

| Identité du fournisseur | Nom, SIRET, numéro de facture, IBAN | Évite un paiement au mauvais destinataire ou une fraude au faux RIB |

| Concordance commerciale | Bon de commande, bon de livraison, prestation réellement reçue | On ne règle pas une facture si la marchandise n’a pas été livrée ou si le service n’est pas validé |

| Montants | HT, TVA, TTC, remises, frais éventuels | Les écarts de calcul se repèrent vite si on compare les trois montants |

| Échéance | Date d’émission et date limite de paiement | Permet d’éviter les pénalités de retard et les relances automatiques |

| Imputation | Compte comptable, projet, centre de coût | Assure une lecture fiable des dépenses dans le reporting |

Quand un point ne colle pas, je bloque le paiement et je demande une correction avant d’aller plus loin. Ce réflexe est particulièrement utile pour les factures récurrentes, les prestations au forfait et les achats où la quantité livrée peut varier. Une validation propre en amont me permet ensuite de choisir le bon mode de règlement sans courir après une erreur de fond.

Choisir le bon mode de règlement et respecter les délais

Le mode de paiement n’est pas un détail administratif. Il influence la vitesse d’exécution, la traçabilité, le risque d’erreur et parfois même la relation avec le fournisseur. En France, le cadre entre professionnels est clair: le délai convenu ne dépasse en principe pas 60 jours nets à partir de la date d’émission de la facture, ou 45 jours fin de mois quand ce régime est prévu et accepté; à défaut de délai contractuel, le délai supplétif est généralement de 30 jours après réception des marchandises ou exécution de la prestation.Je rappelle aussi qu’un retard de paiement n’est pas seulement désagréable: il peut entraîner des pénalités de retard, une indemnité forfaitaire de recouvrement et, dans certains cas, des sanctions administratives significatives. Autrement dit, mieux vaut une règle de règlement claire qu’une gestion au cas par cas improvisée.

| Mode de règlement | Avantages | Limites | Quand je le privilégie |

|---|---|---|---|

| Virement bancaire | Très traçable, simple à rapprocher, standard en B2B | Dépend des délais interbancaires et des cut-off | La plupart des factures fournisseurs |

| Prélèvement | Automatique, efficace pour les dépenses récurrentes | Nécessite un mandat bien suivi | Abonnements, SaaS, services récurrents |

| Chèque | Accepté par certains petits fournisseurs | Plus lent, moins pratique à suivre | Cas ponctuels ou fournisseurs peu outillés |

| Carte bancaire | Rapide pour les petits montants | Moins courant pour des factures fournisseur classiques | Achats de faible valeur, dépenses en ligne |

| Espèces | Immédiateté | Plafond légal de 1 000 € pour un client domicilié fiscalement en France agissant pour les besoins d’une activité professionnelle | Très petites dépenses, si le fournisseur l’accepte et si le cadre légal le permet |

Dans les faits, je privilégie presque toujours le virement pour les factures d’exploitation, parce qu’il laisse une trace nette et facilite le rapprochement bancaire. Si le fournisseur propose un escompte pour paiement anticipé, je compare toujours le gain réel avec le coût de trésorerie: la remise est intéressante seulement si elle ne désorganise pas la caisse ou le cycle de paiement interne. Une fois le paiement lancé, il reste encore une étape clé: l’écrire correctement pour que la comptabilité suive sans ambiguïté.

Enregistrer le paiement et garder une preuve solide

Le paiement n’est vraiment terminé que lorsqu’il est correctement enregistré. En comptabilité, la facture fournisseur est d’abord imputée sur un compte de charges, avec la TVA déductible quand elle s’applique, puis le règlement vient solder le compte fournisseur. C’est cette mécanique qui fait disparaître la dette du compte 401 et qui permet un suivi propre des impayés et des règlements partiels.

| Moment | Écriture ou action | Effet concret |

|---|---|---|

| Réception de la facture | Imputation en charge, TVA déductible et crédit du compte fournisseur | La dette est enregistrée dans le système comptable |

| Paiement | Débit du compte fournisseur et crédit du compte de trésorerie | La dette est éteinte |

| Lettrage | Association de la facture et du règlement | Le suivi comptable montre que la pièce est soldée |

| Archivage | Conservation de la facture et des justificatifs | Preuve disponible en cas de contrôle ou de litige |

Le lettrage, pour le dire simplement, consiste à relier la facture à son règlement dans le logiciel comptable. C’est une opération banale en apparence, mais elle évite les erreurs de solde et les relances injustifiées. Je conserve ensuite la facture, le justificatif bancaire et, si le fournisseur l’émet, la facture marquée comme réglée pendant 10 ans, car c’est la durée de conservation à garder en tête pour les pièces comptables.

Quand le fournisseur ne renvoie pas de facture acquittée, je ne considère pas cela comme un blocage. Un relevé bancaire cohérent, une confirmation de virement et un dossier bien classé suffisent généralement à prouver le règlement. Le vrai sujet n’est donc pas d’obtenir un tampon à tout prix, mais de disposer d’un ensemble de preuves cohérent et facile à reconstituer.

Automatiser le circuit avec la facture électronique

À partir de 2026, le traitement des factures fournisseurs change de niveau. La réception de factures électroniques devient obligatoire pour toutes les entreprises au 1er septembre 2026; l’émission au format électronique s’impose à cette même date aux grandes entreprises et aux entreprises de taille intermédiaire, puis au 1er septembre 2027 pour les PME et les micro-entreprises. Dans ce contexte, un simple PDF envoyé par mail ne suffit plus à être considéré comme une facture électronique conforme.

Je vois deux effets très concrets de cette évolution. D’abord, le contrôle à la réception devient plus structuré, parce que les données sont mieux normalisées. Ensuite, le circuit de validation peut être automatisé avec des règles simples: reconnaissance automatique des champs, contrôle de doublons, affectation au bon approbateur, puis mise en paiement après validation. L’OCR, autrement dit la lecture automatique des informations de la facture, fait gagner du temps, mais il ne remplace pas le contrôle humain sur les points sensibles.

- Ce que j’automatise en priorité : capture de la facture, extraction des montants, rappel d’échéance et rapprochement bancaire.

- Ce que je garde sous contrôle humain : validation de la prestation, contrôle du RIB et arbitrage des litiges.

- Ce que je standardise : circuit d’approbation, règles de seuils et archivage dans l’outil comptable ou l’ERP.

Dans une entreprise qui gère beaucoup de flux, cette automatisation fait une vraie différence: moins de retards, moins de ressaisie et moins de factures oubliées dans un coin de messagerie. Elle ne dispense pas de la rigueur, mais elle rend la rigueur beaucoup plus facile à tenir au quotidien. Il reste enfin quelques réflexes simples à garder en tête pour éviter les litiges après le règlement.

Les derniers contrôles qui évitent les litiges après le règlement

Les problèmes ne viennent pas toujours du paiement lui-même; ils apparaissent souvent après, quand un fournisseur ne retrouve pas le règlement, quand un montant ne correspond pas ou quand la pièce n’a pas été archivée correctement. Je garde donc une discipline assez simple: pas de paiement sans contrôle, pas d’acquittement sans preuve, pas d’archivage approximatif.

- Je vérifie que le règlement a bien été encaissé avant de marquer la facture comme réglée.

- Je conserve au même endroit la facture, le justificatif bancaire et la trace de validation interne.

- Je surveille les écarts de TVA, de quantité et de prix dès qu’ils apparaissent, pas trois semaines plus tard.

- Je traite immédiatement les changements d’IBAN fournisseur pour éviter les fraudes au faux compte bancaire.

- Je garde une logique de suivi par échéance pour ne pas mélanger les factures en attente, partiellement payées et soldées.

Si je devais résumer la méthode en une seule idée pratique, ce serait celle-ci: le bon règlement d’une facture fournisseur repose moins sur la vitesse que sur la qualité de la chaîne complète, du contrôle à l’archivage. Quand cette chaîne est nette, la comptabilité est plus fiable, les fournisseurs sont mieux suivis et les équipes perdent beaucoup moins de temps à corriger des erreurs évitables.