Les repères qui évitent les erreurs dès la première saisie

- Une facture fournisseur ne doit pas être saisie “à l’aveugle” : identité, montant, TVA, date, réception et échéance doivent être contrôlés avant l’imputation.

- La logique comptable reste simple dans son principe : charge au débit, TVA déductible au débit si elle est due, dette fournisseur au crédit.

- Les erreurs les plus coûteuses viennent des doublons, des mauvaises périodes, des taux de TVA mal appliqués et des factures bloquées sans motif clair.

- L’automatisation est réellement utile quand elle combine capture des données, rapprochement commande-réception-facture et workflow de validation.

- En France, la réforme 2026 change la manière de recevoir et d’intégrer les factures, pas seulement leur format.

Ce que recouvre vraiment la saisie d’une facture fournisseur

Je préfère parler d’un processus de traitement plutôt que d’une simple entrée comptable. Une facture fournisseur n’est pas seulement un document à enregistrer : elle doit être identifiée, contrôlée, affectée au bon compte, reliée à la bonne période et, dans bien des cas, rapprochée d’un bon de commande ou d’une réception. C’est là que se joue la qualité du flux comptable.

Dans une organisation saine, la facture circule entre plusieurs étapes distinctes. D’abord la réception du document, puis la vérification des mentions et des montants, ensuite l’imputation comptable, enfin le paiement et l’archivage. Si l’on saute l’une de ces étapes, on gagne un peu de vitesse sur le moment, mais on perd ensuite du temps en corrections, en litiges ou en relances inutiles.

En pratique, cette discipline évite trois dérives fréquentes : enregistrer une charge au mauvais exercice, déduire une TVA au mauvais moment, ou payer une facture qui n’a jamais été réellement validée. C’est précisément pour cela que je traite le sujet comme un petit chantier de fiabilité, pas comme une simple saisie de données. La suite logique, c’est donc de sécuriser les contrôles avant même de parler d’écriture.

Les vérifications à faire avant l’enregistrement

Avant de passer une facture en comptabilité, je vérifie toujours les mêmes points. Ce réflexe est plus rentable qu’un contrôle a posteriori, parce qu’il évite les écritures de reprise, les écarts de TVA et les discussions interminables avec les opérationnels.

| Contrôle | Ce que je vérifie | Pourquoi c’est important |

|---|---|---|

| Identité du fournisseur | Raison sociale, SIREN, adresse, numéro de TVA intracommunautaire si nécessaire | Évite les erreurs de tiers et facilite le rapprochement avec le référentiel fournisseurs |

| Commande ou contrat | Numéro de bon de commande, périmètre prévu, prix convenu | Permet de détecter un écart de prix ou de quantité avant l’imputation |

| Réception ou service fait | Marchandise livrée, prestation réellement exécutée, date de livraison ou de fin de service | Évite d’enregistrer une charge qui n’est pas encore acquise à l’entreprise |

| Montant et remises | HT, TVA, frais annexes, rabais, ristournes, remises | Les écarts de calcul sont une source classique de correction manuelle |

| Date et échéance | Date d’émission, date de règlement, conditions d’escompte, pénalités éventuelles | Détermine le bon rattachement temporel et le calendrier de paiement |

| Imputation | Compte de charge, centre analytique, projet, site ou code budget | Sans imputation correcte, la facture est comptable mais reste peu exploitable |

Je vois encore trop de flux où la facture est saisie avant d’être réellement qualifiée. Or une bonne préparation réduit la moitié des retours en arrière. Une fois ces contrôles intégrés, le circuit de traitement devient beaucoup plus lisible, surtout quand le volume augmente.

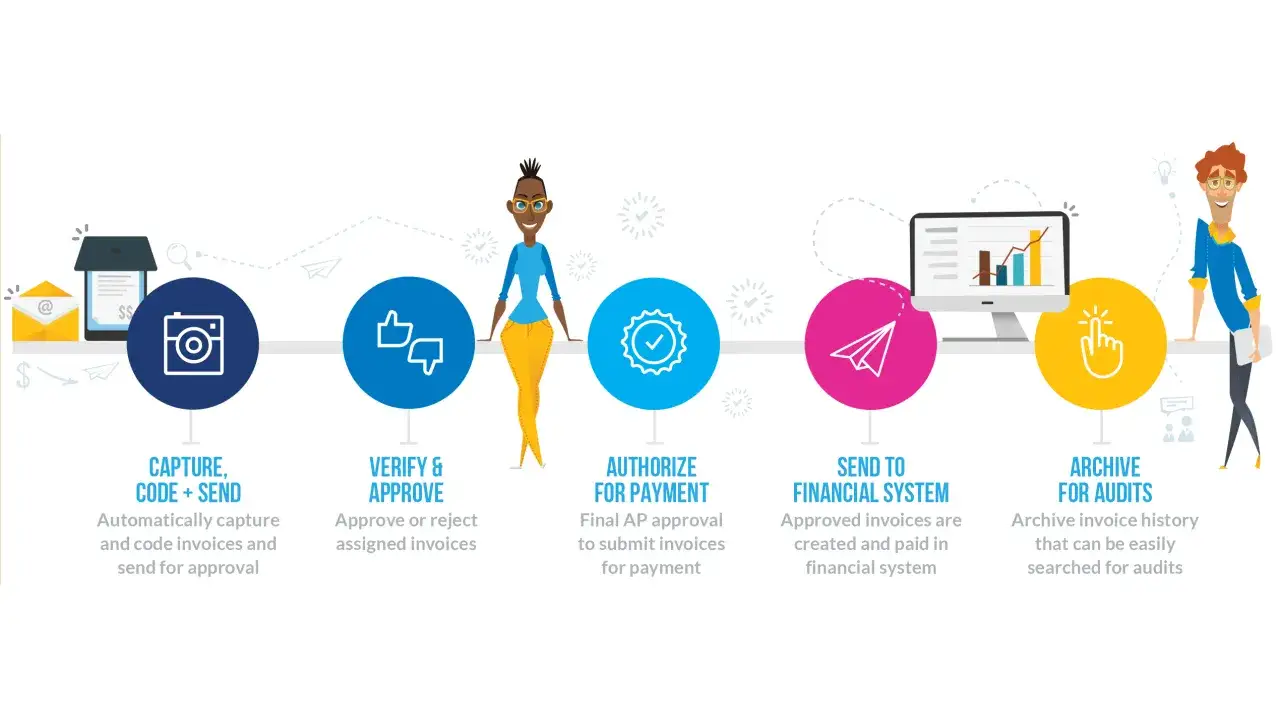

Le circuit de traitement qui évite les erreurs

Le traitement efficace d’une facture fournisseur repose sur un enchaînement simple, mais rigoureux. L’idée n’est pas d’empiler les outils, c’est de faire passer la pièce par un chemin unique où chaque étape a un responsable clair.

- Réception centralisée : je fais entrer les factures dans un point de collecte unique, qu’il s’agisse d’une boîte mail dédiée, d’un portail ou d’une plateforme.

- Capture des données : un OCR, c’est-à-dire une reconnaissance optique de caractères, extrait la date, le fournisseur, les montants et la TVA.

- Rapprochement : la facture est comparée au bon de commande et à la réception. On parle souvent de three-way match, soit le contrôle croisé commande-réception-facture.

- Gestion des exceptions : si le prix, la quantité ou la TVA ne correspondent pas, la facture part dans une file de traitement au lieu de bloquer tout le flux.

- Validation : un manager, un acheteur ou un responsable de centre de coût confirme que la dépense est justifiée.

- Comptabilisation et paiement : la pièce est alors imputée, comptabilisée, puis réglée selon l’échéance.

- Archivage : le document et ses justificatifs doivent rester accessibles en cas de contrôle, d’audit ou de litige.

Dans une petite structure, ce circuit peut rester très simple. Dans une organisation plus dense, il devient indispensable de distinguer la validation métier de la saisie comptable. C’est cette séparation qui permet ensuite de passer à la logique des écritures et des périodes.

Les écritures comptables, la TVA et les cut-off de fin de période

Sur la partie comptable, la logique reste stable : la charge est débitée, le fournisseur est crédité, et la TVA déductible est traitée au bon moment. Pour une facture d’achat classique de marchandises, le schéma le plus courant ressemble à ceci :

| Opération | Écriture type | Point d’attention |

|---|---|---|

| Facture fournisseur de marchandises | Débit du compte de charge adapté, débit du compte de TVA déductible, crédit du compte 401 fournisseur | Le compte de charge dépend de la nature de l’achat, pas du fournisseur |

| Facture de service | Débit du compte de prestation ou de sous-traitance, débit de la TVA déductible, crédit 401 | La date de déductibilité peut différer de la date de réception |

| Charge constatée d’avance | On isole la part qui concerne l’exercice suivant | On évite de surcharger artificiellement l’exercice en cours |

| Facture non parvenue | On rattache la charge à l’exercice concerné même si la facture n’est pas encore arrivée | Le cut-off de clôture reste propre et la lecture du résultat est plus fiable |

Pour rendre cela concret, prenons une facture de 1 200 € HT avec 20 % de TVA. L’écriture classique sera un débit de charge de 1 200 €, un débit de TVA déductible de 240 €, puis un crédit fournisseur de 1 440 €. Si la facture concerne une autre nature de dépense, le principe ne change pas, mais le compte de charge oui.

Je garde aussi une règle simple sur la TVA : elle ne suit pas toujours la date de saisie. Selon impots.gouv, la TVA sur les achats n’est déductible que lorsqu’elle est devenue exigible chez le fournisseur ; en pratique, cela renvoie à l’acquisition pour les biens et au paiement pour les services. C’est un point qui évite beaucoup d’erreurs de déclaration, surtout quand la clôture approche. Les écritures de fin de période demandent donc un vrai traitement des cut-off, pas un simple rattrapage en fin de mois.

Les erreurs que je vois le plus souvent dans les flux fournisseurs

Les problèmes récurrents ne viennent presque jamais d’un défaut de théorie. Ils viennent d’un flux mal cadré, d’un référentiel fournisseurs incomplet ou d’un excès de confiance dans la saisie manuelle.

- Le doublon de facture : même document saisi deux fois après un envoi par mail, un transfert ou une relance. Le remède le plus simple reste un identifiant unique et un contrôle de déduplication.

- La mauvaise période : la dépense est enregistrée trop tôt ou trop tard. Le résultat comptable devient moins lisible, et la clôture demande des corrections supplémentaires.

- Le mauvais taux de TVA : un taux appliqué par réflexe au lieu d’être vérifié sur la nature exacte de la prestation.

- L’imputation approximative : la facture est comptabilisée dans un mauvais compte ou sur un mauvais centre analytique, ce qui dégrade le pilotage.

- Le blocage sans circuit d’escalade : personne ne sait qui doit trancher un écart de prix, de quantité ou de service fait.

- L’archivage “au cas par cas” : les pièces sont dispersées entre mails, dossiers partagés et export comptable. Le jour d’un contrôle, c’est là que tout se complique.

Je conseille de traiter ces erreurs comme des incidents de process, pas comme des fautes individuelles. Une équipe peut être très sérieuse et continuer à produire des écarts si les règles de traitement restent floues. C’est justement pour cela que l’automatisation doit être pensée avec méthode, et non comme un simple achat de logiciel.

Automatiser sans perdre la main

L’automatisation utile ne consiste pas à faire disparaître le contrôle humain. Elle sert à retirer les tâches répétitives du chemin, pour réserver l’attention aux vraies anomalies. Dans les flux fournisseurs, c’est souvent la meilleure façon de gagner en qualité sans alourdir l’équipe.

| Niveau de traitement | Ce que je gagne | Sa limite |

|---|---|---|

| Manuel | Adapté aux petits volumes et aux processus encore très simples | Risques élevés de doublons, de ressaisie et de lenteur |

| Semi-automatisé | L’OCR, les règles de rapprochement et les circuits de validation accélèrent la majorité des factures | Les cas atypiques demandent encore une intervention humaine |

| Intégré ERP ou P2P | Le flux est relié aux achats, à la réception, à la comptabilité et au paiement | Le paramétrage initial est plus exigeant et le référentiel doit être propre |

Le vrai sujet, à mon sens, n’est pas “automatiser ou non”, mais où mettre l’automatisation. Les meilleurs gains viennent presque toujours du trio suivant : référentiel fournisseurs propre, capture fiable des données, et règles de validation claires. Un outil très sophistiqué n’arrangera rien si les données sources restent sales.

Pour un flux moyen, je recommande de commencer par trois automatismes simples : lecture automatique des champs de facture, détection des doublons et routage des exceptions. Ensuite seulement, on ajoute l’affectation analytique, le rapprochement commande-réception-facture, puis les contrôles budgétaires. C’est plus stable qu’un basculement brutal vers un système trop ambitieux.

Ce que change la facturation électronique en France en 2026

La réforme française change la manière dont les factures entrent dans le système comptable. Selon Service-Public, l’obligation de réception des factures électroniques s’appliquera à toutes les entreprises dès le 1er septembre 2026, tandis que l’émission sera obligatoire à la même date pour les grandes entreprises et les ETI, puis au 1er septembre 2027 pour les PME et les micro-entreprises.Concrètement, cela signifie qu’il faut préparer les flux maintenant, pas au dernier moment. Une facture ne sera plus seulement un PDF envoyé par e-mail : elle passera par une plateforme agréée ou une solution compatible, avec des données structurées qui faciliteront l’extraction et le contrôle. Les formats comme UBL, CII ou Factur-X comptent justement parce qu’ils donnent à la machine des informations plus fiables que le simple texte d’un PDF classique.

Le changement est utile, mais il ne doit pas être mal compris. Une facture électronique n’efface pas le besoin de validation métier. Elle réduit la saisie manuelle, pas le besoin de contrôle. Et pour les factures de fournisseurs étrangers, le traitement reste, à ce stade, différent de celui des flux français, ce qui oblige à garder une logique hybride pendant la transition.

J’ajoute un point souvent négligé : les données de base devront être propres. Nom du fournisseur, SIREN, adresse de livraison, identification TVA, nature des opérations, règles d’acheminement vers la bonne plateforme… tout cela devient critique. Si le référentiel n’est pas à jour, la réforme ne simplifie rien ; elle déplace simplement les erreurs dans un autre endroit du système.

Le cadre que je recommande pour un flux fournisseurs propre et durable

Quand je dois structurer un traitement fournisseurs, je pars d’une règle simple : standardiser le flux, puis traiter les exceptions. C’est la seule manière de garder de la vitesse sans sacrifier la qualité comptable.

- Un point d’entrée unique pour toutes les factures.

- Un référentiel fournisseurs nettoyé et maintenu à jour.

- Un contrôle systématique du rapprochement entre commande, réception et facture.

- Une séparation nette entre validation métier, saisie comptable et paiement.

- Une file d’exception dédiée aux écarts de prix, de TVA, de période ou de service fait.

- Un archivage fiable, accessible et conservé pendant 10 ans.

Ce dernier point n’est pas anecdotique : Service-Public rappelle que les pièces justificatives comptables doivent être conservées 10 ans à partir de leur établissement. C’est une contrainte, mais aussi une bonne discipline de gestion, parce qu’elle oblige à garder un historique exploitable et cohérent.

Si je devais résumer la bonne pratique en une phrase, je dirais ceci : une facture fournisseur bien traitée est une facture dont on connaît l’origine, la réalité économique, le bon compte, la bonne période et le bon moment de TVA. Tout le reste n’est qu’un problème de saisie, alors que le vrai sujet est la fiabilité du flux.