Les points à vérifier avant d’envoyer une facture

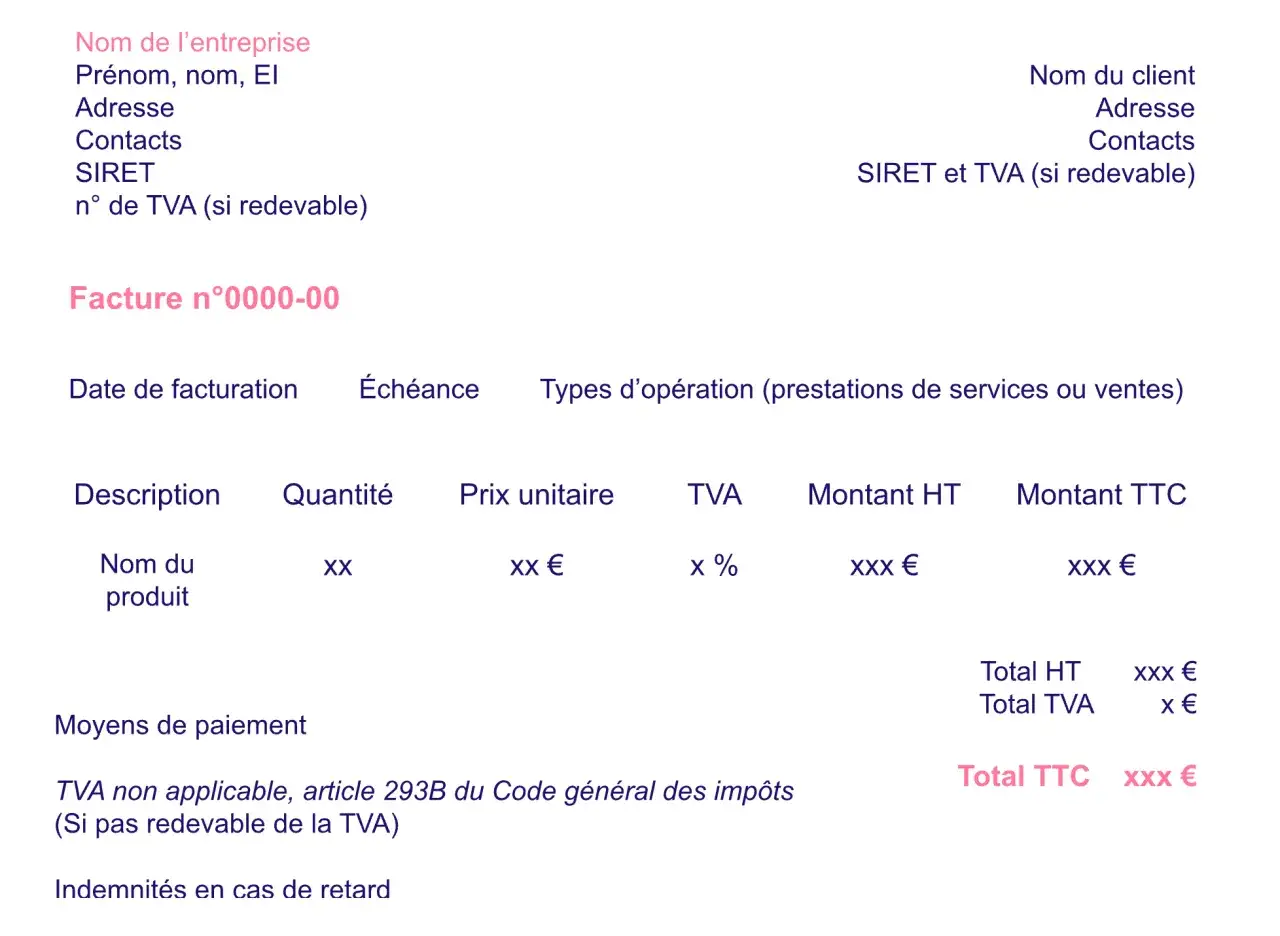

- Une facture conforme doit afficher la date, un numéro unique, l’identité complète du professionnel, celle du client, la prestation, les montants et les conditions de paiement.

- En franchise de TVA, la mention TVA non applicable, art. 293 B du CGI reste indispensable.

- À partir du 1er septembre 2026, il faut pouvoir recevoir des factures électroniques ; pour les micro-entreprises, l’émission bascule au 1er septembre 2027.

- Les factures se conservent 10 ans, et les erreurs répétées peuvent entraîner une amende administrative.

- Les cas particuliers les plus sensibles sont le client particulier, le secteur public et l’autoliquidation de la TVA.

Les mentions qu’une facture doit contenir sans exception

Je préfère une facture un peu austère mais irréprochable à un modèle décoratif qui oublie l’essentiel. La base est simple : chaque facture doit permettre d’identifier qui facture, à qui, quoi, quand, pour quel montant et dans quelles conditions de règlement. C’est ce socle qui sécurise la comptabilité, les relances et, en cas de contrôle, la cohérence de vos justificatifs.

| Mention | Ce qu’il faut écrire | Pourquoi c’est important |

|---|---|---|

| Date d’émission | La date exacte à laquelle la facture est créée | Elle fixe le point de départ du document et du suivi comptable |

| Numéro unique | Une numérotation continue, sans doublon ni trou injustifié | Elle garantit la traçabilité et évite les contestations |

| Date de la prestation ou de la livraison | La date réelle de fin de mission, de livraison ou d’acompte | Elle rattache la facture à l’opération facturée |

| Identité du prestataire | Nom, prénom, mention EI ou « Entrepreneur individuel », adresse, SIREN | Elle identifie légalement l’émetteur |

| Identité du client | Nom de l’entreprise ou du particulier, adresse si nécessaire, numéro de bon de commande s’il existe | Elle rattache la facture au bon destinataire |

| Désignation de la prestation | Nature précise, quantité, prix unitaire, éventuels frais ou remises | Elle évite les libellés vagues du type « prestation diverse » |

| Montants | Total HT, TVA si applicable, total TTC | Elle rend le calcul lisible et incontestable |

| Règlement | Date d’échéance, moyens de paiement, conditions d’escompte, pénalités de retard | Elle protège la trésorerie et facilite les relances |

| Indemnité de recouvrement | La mention de l’indemnité forfaitaire de 40 € en cas de retard, pour un client professionnel | Elle rappelle le cadre de paiement au client B2B |

| Garantie légale | La durée de la garantie légale de conformité pour certains biens vendus à des particuliers | Elle devient nécessaire dans les cas concernés |

Dans mes modèles, je garde toujours la même structure. Je change le client, la mission et les montants, pas l’ossature du document. C’est ce qui évite les oublis de dernière minute, surtout quand on facture souvent en parallèle d’un planning chargé ou d’un projet client qui avance vite.

La TVA change le modèle plus que le prix affiché

Le vrai tournant, pour une facture d’auto-entrepreneur, c’est la TVA. Tant que vous êtes en franchise en base, vous ne la collectez pas et vous devez l’indiquer clairement. Dès que vous devenez redevable, le document change de logique : il faut afficher le taux, le montant de taxe et le total TTC. Je conseille de ne jamais laisser ce point “à peu près”, parce que c’est précisément là que les erreurs coûtent du temps.

| Situation | Ce que j’indique sur la facture | Effet concret |

|---|---|---|

| Franchise en base de TVA | TVA non applicable, art. 293 B du CGI | Je facture en HT et je n’ajoute pas de TVA |

| TVA applicable | Taux de TVA, montant de TVA, total TTC | Le client voit exactement ce qu’il paie, taxe comprise |

| Autoliquidation | La mention Auto-liquidation | Je ne collecte pas la TVA, c’est le client qui la déclare |

Quand j’ai un doute, je vérifie le modèle avant d’émettre plutôt que de corriger après coup. Cette discipline est encore plus utile depuis que la réforme électronique approche rapidement, car le fond du document reste le même même si le canal de transmission évolue.

Construire une facture propre de A à Z

Pour gagner du temps, je standardise toujours la même méthode. Une facture n’a pas besoin d’être longue ; elle doit être nette, complète et cohérente avec la prestation réelle. Dans une activité de conseil, de gestion de projet ou de service numérique, cela veut dire que le libellé doit décrire une livraison précise, pas une formule floue.

-

Je commence par la numérotation : une séquence continue, par exemple

2026-001,2026-002, sans retour en arrière ni doublon. - Je remplis l’identité du professionnel : nom, prénom, mention EI, adresse et SIREN.

- J’identifie le client correctement : entreprise, particulier ou administration, avec l’adresse utile si elle doit figurer.

- Je décris la prestation sans jargon inutile : par exemple « accompagnement projet de migration cloud, 2 jours » ou « audit fonctionnel d’un outil SaaS », pas seulement « prestation ».

- Je détaille le prix : quantité, prix unitaire, total HT, TVA si elle s’applique, total TTC si nécessaire.

- J’ajoute le règlement : date d’échéance, moyen de paiement, conditions d’escompte si j’en prévois, pénalités de retard, indemnité de 40 € si le client est professionnel.

- J’archive la facture : PDF ou document électronique, conservé avec les justificatifs pendant 10 ans.

Je recommande aussi d’avoir un modèle distinct pour les prestations avec acompte. Dans ce cas, la date de l’acompte et la part facturée doivent apparaître clairement. C’est un détail qui paraît mineur, mais qui évite bien des confusions quand plusieurs paiements se succèdent sur un même projet.

Les cas particuliers qui changent vraiment le document

Toutes les factures ne se ressemblent pas. Dès qu’on sort d’un client classique et d’une prestation simple, certains éléments doivent être adaptés. Je préfère les traiter comme des variantes du modèle de base plutôt que comme des exceptions improvisées, parce qu’une exception mal gérée finit souvent en correction manuelle.

Un client particulier

Lorsque je facture un particulier, je fais attention à l’identification et au niveau de détail. L’adresse du client peut être nécessaire, sauf opposition dans certains cas, et les ventes de certains biens doivent mentionner l’existence et la durée de la garantie légale de conformité. C’est utile à la fois pour le client et pour la preuve commerciale.

Un client public

Le secteur public n’est pas un cas “comme les autres”. Les factures à destination des administrations doivent déjà être émises sous format électronique, avec le circuit prévu pour ce type de destinataire. Si je travaille avec une collectivité, un établissement public ou une entité administrative, je vérifie toujours le canal d’envoi avant la première mission, parce qu’un simple PDF envoyé par e-mail ne suffit pas toujours.

La sous-traitance et l’autoliquidation

Dans certaines configurations, notamment en sous-traitance ou dans des opérations soumises à autoliquidation, la facture ne porte pas la TVA de la manière habituelle. La mention Auto-liquidation doit alors apparaître, sinon le document prête à confusion. Je garde ce point en tête car il est facile de se tromper quand on facture pour un donneur d’ordre qui gère lui-même la taxe.

Lire aussi : Budget prévisionnel - Évitez les erreurs et pilotez votre trésorerie

La bascule vers la facturation électronique

La réforme ne change pas seulement la forme du fichier, elle change aussi le rythme de travail. À partir du 1er septembre 2026, toutes les entreprises établies en France doivent pouvoir recevoir des factures électroniques. Pour l’émission, les grandes entreprises et les ETI sont concernées à cette même date, puis les PME et les micro-entreprises au 1er septembre 2027. Je conseille donc de préparer le modèle maintenant, avec une logique compatible plateforme agréée, plutôt que d’attendre le dernier trimestre pour tout refaire en urgence.Les nouvelles mentions qui entreront progressivement dans les factures concernent notamment le SIREN du client professionnel, la nature de l’opération, l’adresse de livraison si elle diffère de l’adresse de facturation et, dans certains cas, l’option de paiement de la TVA d’après les débits. Le plus utile n’est pas de tout mémoriser par cœur : c’est de comprendre que votre modèle doit rester souple, propre et facile à faire évoluer.

Quand ces cas particuliers sont anticipés, la facture reste un outil simple. Quand ils sont improvisés, ils deviennent une source de retards, de corrections et parfois de refus de paiement, ce qui m’amène directement aux erreurs les plus fréquentes.

Les erreurs qui font perdre du temps et parfois de l’argent

Les problèmes de facturation viennent rarement d’un “gros” oubli. En pratique, je vois surtout des détails répétés : un numéro réinitialisé, un régime de TVA non mis à jour, une adresse client incomplète ou une mission décrite trop vaguement. Ce sont ces petits défauts qui fragilisent l’ensemble du dossier.

| Erreur courante | Risque réel | Correction simple |

|---|---|---|

| Numérotation reprise à zéro | Perte de traçabilité et facture contestable | Conserver une séquence continue sur l’année ou sur une logique stable |

| Oublier la mention EI | Document incomplet sur l’identité du professionnel | Intégrer « Entrepreneur individuel » ou « EI » dans le modèle |

| Ne pas adapter la TVA | Montant erroné, régularisation et perte de temps | Vérifier le régime avant chaque facture sensible |

| Libellé trop vague | Litige possible sur la prestation réellement due | Décrire l’action, la durée, le livrable ou la période concernée |

| Pas de délai de paiement | Relance plus difficile et trésorerie moins lisible | Inscrire une échéance claire dès l’émission |

| Archivage négligé | Justificatif introuvable en cas de contrôle ou de contestation | Conserver les factures pendant 10 ans |

Le risque n’est pas seulement administratif. En cas de manquement aux règles de facturation, l’amende administrative peut atteindre 75 000 € pour une personne physique, et jusqu’à 150 000 € en cas de réitération dans les deux ans. Je ne m’en sers pas pour dramatiser, mais pour rappeler qu’une facture est un document juridique, pas juste un fichier de travail.

Le réflexe qui me sauve le plus de temps est simple : je relis toujours la facture avec une mini-check-list avant l’envoi. Numéro, identité, client, prestation, TVA, échéance, archivage. Quand ces sept points sont bons, le reste suit généralement sans friction.

Ce que je garde en tête pour facturer proprement en 2026

Si je devais résumer l’approche la plus solide, je dirais ceci : un bon modèle vaut mieux qu’une improvisation brillante. La plupart des problèmes viennent d’un document trop vague, d’une TVA mal gérée ou d’une numérotation qui n’a pas été pensée dès le départ.

- Je garde un modèle unique par régime fiscal.

- Je mets à jour la TVA dès qu’un seuil ou une situation change.

- Je prépare la facturation électronique avant la date d’obligation, pas après.

- Je conserve chaque facture et chaque justificatif pendant 10 ans.

En pratique, une facture d’auto-entrepreneur claire, cohérente et bien archivée fait gagner du temps à tout le monde : au client, au comptable et à celui qui devra relancer un impayé trois mois plus tard. C’est exactement là que se joue la différence entre un modèle bricolé et un système de facturation fiable.