Lorsqu’un salarié, un consultant ou un dirigeant utilise son véhicule personnel pour un déplacement professionnel, le sujet ne se limite pas au remboursement du carburant. En France, le barème kilométrique sert de base pour indemniser un usage professionnel réel, avec un impact direct sur la paie, la note de frais, la comptabilité et parfois la facture client. Je vais aller droit à l’essentiel: ce qui est couvert, comment calculer le montant, quels justificatifs garder et comment éviter les erreurs qui compliquent un contrôle ou une refacturation.

Les points à retenir avant de rembourser un trajet en véhicule personnel

- Le barème 2026 couvre bien plus que l’essence: usure, entretien, assurance, pneus et carburant.

- Le montant dépend de la puissance fiscale, du kilométrage annuel professionnel et du type de véhicule.

- Les péages et le stationnement peuvent s’ajouter s’ils sont justifiés.

- Une note de frais détaillée reste la base d’un dossier propre en comptabilité.

- Pour une refacturation au client, je conseille toujours une ligne distincte et lisible.

Ce que le remboursement kilométrique couvre vraiment

Je fais toujours une distinction nette entre le déplacement professionnel pur et le trajet domicile-travail. Le premier correspond à une mission, une visite client, un déplacement sur chantier ou entre deux sites. Le second obéit à un régime plus spécifique, qui n’est pas traité comme un simple frais de mission.

Le remboursement au kilomètre ne sert pas seulement à compenser l’essence. Le barème prend déjà en compte plusieurs coûts de possession et d’usage du véhicule :

- la dépréciation du véhicule au fil du temps ;

- l’entretien courant et les réparations ;

- les pneus ;

- le carburant ou l’énergie ;

- l’assurance ;

- pour les deux-roues, les casques et protections lorsqu’ils entrent dans le périmètre du barème.

À côté de cela, certaines dépenses peuvent s’ajouter en plus si elles sont justifiées: péages, stationnement et, dans certains cas, intérêts d’emprunt liés à l’achat du véhicule. C’est là que beaucoup de dossiers deviennent flous: on ne rembourse pas un plein, on rembourse un usage professionnel documenté. Une fois cette frontière posée, le calcul devient mécanique.

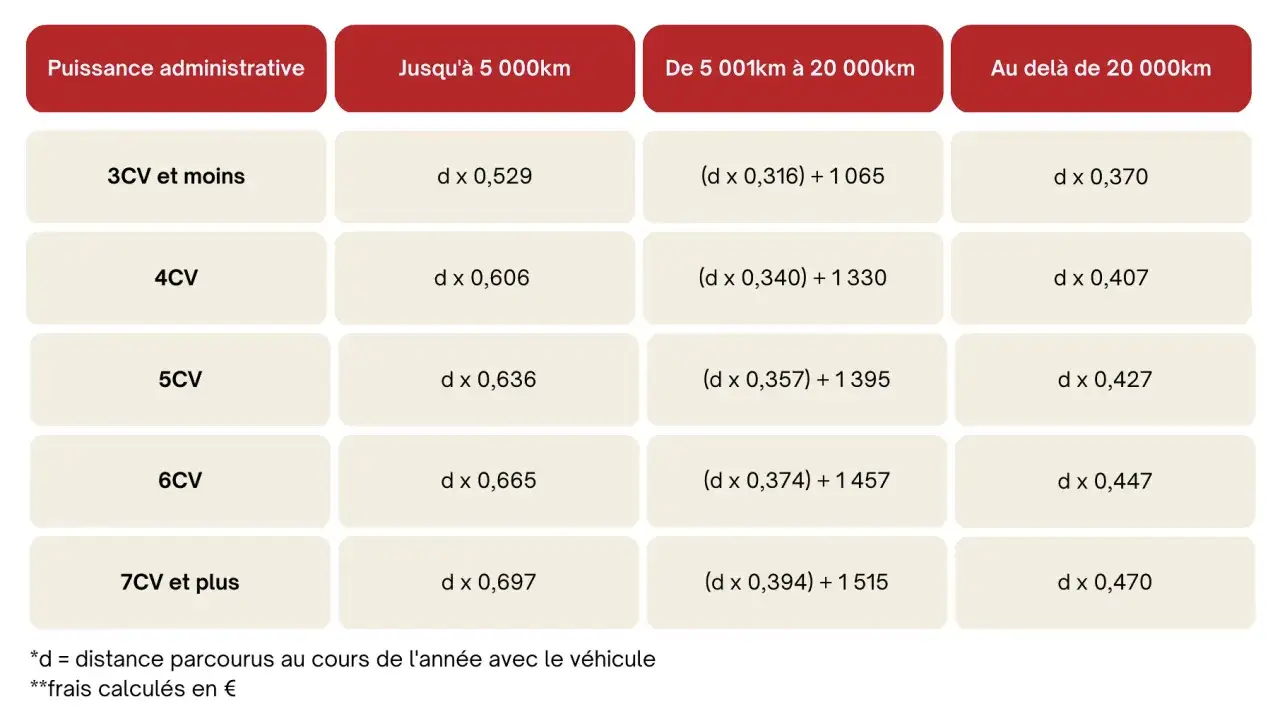

Comment calculer le montant avec le barème 2026

En 2026, la grille applicable aux voitures thermiques, hybrides et à hydrogène reste structurée autour de la puissance fiscale et du kilométrage professionnel annuel. Le calcul repose sur trois tranches: jusqu’à 5 000 km, de 5 001 à 20 000 km, puis au-delà de 20 000 km. J’aime bien rappeler ce point: la tranche intermédiaire n’est pas un détail technique, elle sert à refléter le poids des coûts fixes quand le kilométrage augmente.

| Puissance fiscale | Jusqu’à 5 000 km | De 5 001 à 20 000 km | Au-delà de 20 000 km |

|---|---|---|---|

| 3 CV et moins | d x 0,529 | (d x 0,316) + 1 065 | d x 0,370 |

| 4 CV | d x 0,606 | (d x 0,340) + 1 330 | d x 0,407 |

| 5 CV | d x 0,636 | (d x 0,357) + 1 395 | d x 0,427 |

| 6 CV | d x 0,665 | (d x 0,374) + 1 457 | d x 0,447 |

| 7 CV et plus | d x 0,697 | (d x 0,394) + 1 515 | d x 0,470 |

d correspond ici au nombre de kilomètres professionnels annuels. Dans la pratique, un dossier de 4 000 km avec un véhicule de 5 CV donne 2 544 €. Avec 7 500 km et un véhicule de 6 CV, on arrive à 4 262 €. Pour un véhicule 100 % électrique, l’administration applique une majoration de 20 % sur le barème de base, ce qui peut changer sensiblement le montant final. Les deux-roues ont leur propre grille, donc je déconseille de recycler le calcul d’une voiture par approximation.

Avec le montant en main, il faut maintenant pouvoir le prouver et l’archiver proprement.

Les justificatifs que je garde systématiquement

Un bon remboursement kilométrique ne repose pas sur une impression générale, mais sur des pièces simples et cohérentes. Dans une équipe, je demande toujours le même socle de preuve pour éviter les discussions au moment de la validation.

| Pièce | À quoi elle sert |

|---|---|

| Note de frais détaillée | Elle mentionne la date, le motif, le trajet, le nombre de kilomètres et le projet ou client concerné. |

| Ordre de mission, e-mail ou agenda partagé | Il prouve le lien professionnel du déplacement. |

| Référence du véhicule | Elle sécurise la puissance fiscale et le bon barème. |

| Tickets de péage et de stationnement | Ils justifient les frais ajoutés au barème, quand ils existent. |

| Relevé kilométrique ou suivi d’odomètre | Il permet de reconstituer le cumul annuel professionnel sans flou. |

Dans les faits, je recommande aussi un contrôle mensuel plutôt qu’un rattrapage en fin de trimestre. Une validation régulière réduit les oublis, évite les doublons et simplifie la clôture comptable. Quand la base documentaire est stable, le passage en comptabilité devient beaucoup plus propre.

La prochaine étape consiste justement à distinguer le remboursement interne de la refacturation au client.

Comment les passer en comptabilité et les refacturer sans brouiller les lignes

Sur le plan comptable, je sépare toujours trois cas. Le premier concerne le salarié ou le dirigeant remboursé par l’entreprise. Le deuxième vise la dépense répercutée au client. Le troisième touche le professionnel indépendant, qui ne raisonne pas du tout de la même manière.

| Situation | Traitement conseillé |

|---|---|

| Remboursement interne d’un salarié ou d’un dirigeant | Je passe par une note de frais, avec un paiement séparé et des justificatifs archivés. |

| Mission refacturée à un client | Je fais apparaître les frais de déplacement sur une ligne distincte du devis et de la facture. |

| Micro-entreprise | J’intègre les déplacements dans le prix de vente ou de la prestation, car je ne les déduis pas comme dans un régime de charges réelles. |

Pour un remboursement interne

Je conseille de rattacher le trajet à un centre de coût, à un projet ou à un client interne dès la saisie. Dans un outil de gestion ou un ERP, cela évite les ventilations manuelles au moment de la clôture. Le point important est simple: si le dossier est propre, le remboursement reste un frais professionnel, pas une rémunération déguisée.

Pour une refacturation au client

Quand le déplacement fait partie d’une prestation, je préfère prévoir la règle dès le devis ou le contrat. Deux modèles fonctionnent bien: soit les frais sont inclus dans le prix global, soit ils sont refacturés au réel avec une ligne explicite comme frais de déplacement ou indemnités kilométriques. Ce que j’évite, en revanche, c’est la ligne fourre-tout du type “divers” ou “forfait déplacement” quand rien n’est cadré en amont: c’est pratique pour signer vite, beaucoup moins pour expliquer la facture ensuite.

Lire aussi : Bon de livraison - Créez un modèle simple et efficace

Pour les indépendants qui facturent en direct

Le sujet est plus sensible pour les micro-entrepreneurs: on ne fonctionne pas comme une société au régime réel. Les déplacements doivent être absorbés dans le prix de la mission, ou prévus de manière très lisible dans l’offre commerciale. En pratique, si vous travaillez beaucoup en mobilité, votre grille tarifaire doit déjà intégrer ce coût. Sinon, le déplacement devient un poste qui grignote la marge sans qu’on le voie venir.

Quand ces lignes sont nettes, les vrais problèmes se déplacent ailleurs: dans les erreurs de calcul, les oublis de pièces et les approximations de barème.

Les erreurs qui coûtent cher et que je vois le plus souvent

- Compter tous les kilomètres du compteur au lieu de ne retenir que l’usage professionnel.

- Appliquer le mauvais barème parce que la puissance fiscale du véhicule n’a pas été vérifiée.

- Ajouter le carburant une seconde fois alors qu’il est déjà couvert par le barème.

- Oublier de distinguer un déplacement mission d’un trajet domicile-travail.

- Rembourser péages et stationnement sans justificatif.

- Utiliser le même traitement pour une voiture et un deux-roues.

- Facturer au client un poste de déplacement sans l’avoir prévu dans le devis ou le contrat.

- Laisser la note de frais sans motif précis, ce qui rend le contrôle presque impossible.

Je vois aussi des dossiers où l’entreprise mélange tous les trajets d’un mois sans rattacher chaque déplacement à une mission identifiable. C’est la meilleure façon de perdre de la traçabilité. À l’inverse, un dossier clair réduit le risque fiscal, accélère l’approbation et évite les discussions stériles entre opérationnel, comptabilité et direction.

Une fois ces pièges écartés, il reste une vraie question de pilotage: faut-il préférer le barème, les frais réels ou un autre mode de prise en charge ?

Barème, frais réels ou véhicule de société ce que je choisis selon le cas

Je ne choisis pas la même logique selon la fréquence des déplacements, le type de véhicule et le niveau de pilotage attendu. Le barème kilométrique est souvent le plus simple à gérer, mais il n’est pas toujours le plus fin économiquement.

| Option | Avantage principal | Limite | Quand je la privilégie |

|---|---|---|---|

| Barème kilométrique | Simplicité, lecture rapide, coûts déjà intégrés | Moins précis si le véhicule supporte des coûts atypiques | Déplacements réguliers mais pas massifs avec véhicule personnel |

| Frais réels | Calcul plus fidèle aux dépenses supportées | Gestion plus lourde, justificatifs plus nombreux | Véhicule coûteux, usage intensif ou situation particulière |

| Véhicule de société | Centralisation de la flotte et contrôle renforcé | Gestion du parc, coût d’immobilisation, avantage en nature éventuel | Équipes très mobiles, besoin de standardiser les déplacements |

Dans une petite structure, je trouve souvent que le barème reste le meilleur compromis entre simplicité et robustesse. Dans une organisation plus mature, avec plusieurs commerciaux, consultants ou techniciens terrain, la question du véhicule de société peut vite devenir plus rationnelle. Le bon choix n’est pas celui qui paraît élégant sur le papier, c’est celui que l’équipe appliquera sans bricolage.

Pour que ce choix tienne dans la durée, il faut enfin mettre en place un rituel de contrôle simple et constant.

Le rituel mensuel que je mets en place pour garder un dossier propre

- Je fixe un modèle unique de note de frais, avec les mêmes champs pour tout le monde.

- Je mets à jour le barème au début de l’année dans l’outil de gestion ou le tableur de suivi.

- Je rattache chaque trajet à une mission, un client ou un projet.

- Je sépare clairement les kilomètres professionnels et les trajets privés.

- Je demande les justificatifs de péage et de stationnement au même moment que la note de frais.

- Je contrôle la puissance fiscale du véhicule avant la validation finale.

- Je fais apparaître les frais de déplacement distinctement sur les devis et les factures quand ils sont refacturés.

Quand ce cadre est posé, le remboursement kilométrique cesse d’être un sujet de bricolage et devient un flux de gestion simple, prévisible et défendable. C’est exactement ce que je cherche en comptabilité comme en facturation: un montant cohérent, justifié et facile à relire plusieurs mois plus tard.