Un bon exemple de budget ne sert pas seulement à « faire sérieux » dans un dossier financier. Il permet de voir ce qui sera facturé, ce qui sera réellement encaissé et à quel moment la trésorerie peut se tendre. Je pars ici d’un modèle simple, pensé pour une activité de services en France, afin de montrer comment structurer les postes, lire les écarts et éviter les pièges les plus fréquents.

Les repères à garder avant de chiffrer

- Un budget prévisionnel mesure la rentabilité attendue, alors qu’un budget de trésorerie suit les encaissements et les décaissements.

- Le décalage entre facture émise et argent reçu change souvent plus le pilotage que le montant du chiffre d’affaires lui-même.

- Les charges fixes, les charges variables, les investissements et la réserve de sécurité doivent être séparés dès le départ.

- En B2B, les délais de paiement peuvent rapidement tendre le cash, même quand l’activité vend bien.

- Un modèle utile est un modèle que l’on met à jour chaque mois, pas un tableau figé pour rassurer au moment du lancement.

Ce qu’un budget financier doit vraiment montrer

Je distingue toujours trois couches dans un budget sérieux. La première décrit la rentabilité attendue, la deuxième mesure la trésorerie réelle, et la troisième explicite les hypothèses qui rendent les chiffres crédibles.

Service-Public rappelle qu’un prévisionnel financier se construit sur trois ans dans un projet de création d’entreprise, tandis que Bpifrance Création insiste sur un suivi mensuel du plan de trésorerie. Cette différence compte beaucoup: un bon tableau ne dit pas seulement si l’activité est viable, il montre aussi quand elle risque de manquer d’air.- Le chiffre d’affaires correspond à ce que vous facturez.

- Les encaissements correspondent à ce qui entre réellement sur le compte bancaire.

- Les charges fixes reviennent tous les mois, qu’il y ait beaucoup ou peu de ventes.

- Les charges variables bougent avec le volume d’activité.

- Les investissements doivent être isolés, car ils ne jouent pas le même rôle qu’une dépense courante.

Si vous gardez cette lecture en tête, le tableau devient beaucoup plus lisible. La question suivante est alors simple: à quoi ressemble un modèle concret, avec des montants réalistes?

Un modèle simple de budget mensuel pour une activité de services

Pour rendre le modèle tangible, je prends l’exemple d’un consultant ou d’une petite structure de conseil numérique. L’intérêt de ce format, c’est qu’il mélange des revenus récurrents, quelques frais de sous-traitance et des charges fixes faciles à oublier quand on travaille vite.

| Poste | Montant mensuel HT | Ce que cela couvre |

|---|---|---|

| Chiffre d’affaires facturé | 12 000 € | Prestations de conseil, accompagnement projet, missions récurrentes |

| Sous-traitance | 1 400 € | Renfort ponctuel sur une mission ou production spécialisée |

| Logiciels et outils | 280 € | Suite bureautique, gestion de projet, CRM, automatisation |

| Coworking ou bureau | 480 € | Poste fixe lié à l’activité |

| Comptabilité, banque, gestion | 220 € | Suivi administratif, frais de compte, assistance comptable |

| Assurances, télécom et frais courants | 170 € | RC pro, téléphone, internet, petits frais |

| Marketing et prospection | 350 € | Publicité, contenus, évènements, réseau |

| Déplacements | 250 € | Transport, rendez-vous client, logistique de mission |

| Rémunération nette du dirigeant | 3 200 € | Ce que la structure peut réellement verser |

| Charges sociales estimées | 2 210 € | Ordre de grandeur à ajuster selon le statut |

| Total des charges | 8 560 € | |

| Résultat avant impôt | 3 440 € | Marge disponible avant fiscalité et aléas |

Ce qui m’intéresse ici n’est pas seulement le résultat final. C’est la structure: si la part des charges fixes devient trop lourde, le budget paraît confortable sur un bon mois mais se fragilise dès que le volume baisse de 15 à 20 %.

Ce modèle fonctionne bien parce qu’il sépare ce qui dépend du travail vendu et ce qui reste à payer quoi qu’il arrive. La vraie difficulté apparaît pourtant ailleurs: une activité rentable peut quand même manquer de cash.

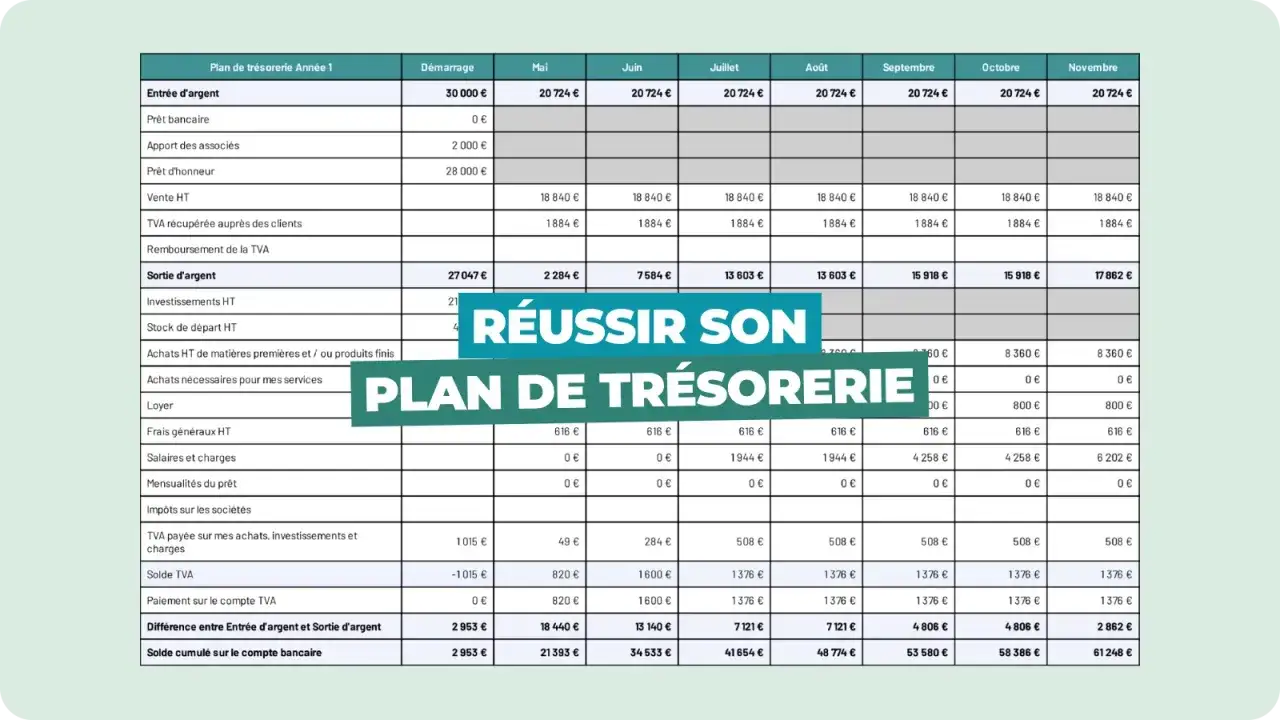

Un plan de trésorerie sur 12 mois pour éviter le faux confort

Le budget de trésorerie est souvent l’outil le plus sous-estimé. Il répond à une question très simple: à quel moment l’argent entre-t-il vraiment, et à quel moment sort-il?

Je recommande de le construire mois par mois, même si le compte de résultat annuel semble déjà rassurant. Je n’en montre ici qu’un extrait sur six mois, mais la logique se prolonge ensuite sur les douze lignes du tableau complet. Le besoin en fonds de roulement, ou BFR, mesure précisément ce décalage entre l’activité vendue et l’argent disponible pour payer les charges.| Mois | Encaissements | Décaissements | Solde mensuel | Solde cumulé |

|---|---|---|---|---|

| Mois 1 | 2 000 € | 8 500 € | -6 500 € | -6 500 € |

| Mois 2 | 10 000 € | 8 700 € | 1 300 € | -5 200 € |

| Mois 3 | 11 500 € | 9 100 € | 2 400 € | -2 800 € |

| Mois 4 | 12 800 € | 9 200 € | 3 600 € | 800 € |

| Mois 5 | 13 000 € | 9 300 € | 3 700 € | 4 500 € |

| Mois 6 | 13 200 € | 9 400 € | 3 800 € | 8 300 € |

Ce tableau raconte une réalité qu’on voit souvent: le projet devient positif, mais avec un retard de trésorerie de plusieurs semaines. C’est exactement pour cela qu’un acompte de 30 %, une facturation par jalons ou des délais de paiement raccourcis peuvent changer l’équilibre d’un dossier.

Je préfère aussi garder une réserve équivalente à un à deux mois de charges fixes, surtout si l’activité dépend de quelques gros clients. Une fois ce décalage clarifié, il faut regarder de près le lien entre budget, facture et encaissement.

Comment relier le budget aux factures et aux délais de paiement

C’est là que beaucoup de tableaux se trompent. Une facture émise n’est pas encore de la trésorerie, et une vente signée n’est pas encore un encaissement.

En France, le délai de paiement entre professionnels ne dépasse en principe pas 60 jours nets, ou 45 jours fin de mois lorsque cela est prévu au contrat et reste conforme aux règles applicables. Pour un budget, cette contrainte n’est pas théorique: elle détermine la vitesse à laquelle les ventes se transforment en cash.| Élément | Où le placer | Effet sur le budget |

|---|---|---|

| Facture émise | Chiffre d’affaires prévisionnel | Améliore la lecture de la rentabilité |

| Facture encaissée | Budget de trésorerie | Finance réellement les charges du mois |

| Acompte client | Encaissement anticipé | Réduit le risque et le BFR |

| TVA collectée | Somme à isoler | Ne doit pas être mélangée au cash disponible |

| Relance et échéance | Suivi des encours | Évite de laisser dériver les paiements |

J’ajoute presque toujours une colonne “facturé”, une colonne “encaissé” et une colonne “à encaisser”. Cette simple discipline évite de croire qu’un mois est bon alors qu’il ne l’est que sur le papier.

Une fois cette mécanique en place, les erreurs les plus fréquentes deviennent beaucoup plus faciles à repérer.

Les erreurs qui rendent un budget inutilisable

Le problème n’est presque jamais le format. Le problème, c’est l’hypothèse de départ.

- Confondre chiffre d’affaires et cash alors que le compte bancaire raconte une autre histoire.

- Oublier les charges “invisibles” comme l’assurance, la banque, les abonnements, la sous-traitance ou les outils SaaS.

- Sous-estimer les charges sociales ou les prélèvements qui viennent casser la marge réelle.

- Ne pas traiter les dépenses exceptionnelles comme un ordinateur, une migration logicielle, un dépôt de garantie ou une formation.

- Ne pas tester un scénario prudent avec, par exemple, 20 % de ventes en moins et 10 % de coûts en plus.

Je conseille toujours de calculer un point mort, c’est-à-dire le chiffre d’affaires minimum à atteindre pour couvrir toutes les charges fixes. Dès qu’on le connaît, on voit mieux jusqu’où on peut absorber une baisse d’activité sans entrer dans la zone rouge.

Le même modèle ne se lit pas de la même façon selon qu’on est freelance, petite entreprise ou chef de projet digital. C’est précisément ce que je vais distinguer maintenant.

Adapter le modèle à un freelance, à une TPE ou à un projet digital

Dans la pratique, je n’utilise jamais un budget “générique”. Je pars du profil réel, parce qu’un consultant indépendant, une TPE de services et un projet IT interne n’ont pas les mêmes postes de coût ni les mêmes points de rupture.

| Profil | Ce qu’il faut surveiller en priorité | Risque classique | Indicateur utile |

|---|---|---|---|

| Freelance ou consultant | Facturation, délai de paiement, cotisations, outils | Rentrées trop irrégulières | Délai moyen d’encaissement |

| TPE de services | Salaires, sous-traitance, loyer, abonnements, gestion | Charges fixes trop lourdes | Marge brute et seuil de rentabilité |

| Projet digital ou IT | Licences, intégration, formation, support, conduite du changement | Oublier le coût du “run” après le déploiement | Budget restant vs avancement réel |

Dans les projets digitaux, je vois souvent la même erreur: on budgète le déploiement, mais pas l’exploitation. Or le support, les abonnements, les corrections et la formation continue finissent par compter autant que la phase de lancement.

Quand ce cadrage est bien fait, il reste un dernier réflexe à installer pour que le budget ne vieillisse pas mal: le suivi mensuel.

Le rituel mensuel qui garde le budget fiable

Un budget devient vraiment utile quand on le compare au réel tous les mois. Je préfère une revue courte et régulière à un grand audit annuel trop tardif pour corriger quoi que ce soit.

Le minimum que je regarde à chaque clôture, c’est l’écart entre prévision et réalisé sur le chiffre d’affaires, les encaissements, les charges fixes et les dépenses exceptionnelles. En 2026, avec la montée de la facturation électronique en France, ce suivi sera encore plus simple si les catégories sont propres dès le départ: ventes, acomptes, TVA, encaissements et frais récurrents doivent parler le même langage.- Mettre à jour les factures encaissées et les factures en attente.

- Recalculer le solde de trésorerie sur les trois mois à venir.

- Identifier les écarts de plus de 10 % et comprendre leur cause.

- Décaler ou couper les dépenses non prioritaires si la marge se réduit.

Un bon budget ne promet pas que tout se passera comme prévu; il vous donne surtout les bons repères pour ajuster vite. C’est ce qui transforme un simple tableau en vrai outil de pilotage.