Les points à garder en tête avant de remplir le tableau

- Le document suit les flux réellement encaissés et décaissés, pas seulement les charges comptables.

- Une facture émise ne crée pas de trésorerie tant qu’elle n’est pas payée.

- Les délais clients, la TVA, les salaires et les échéances d’emprunt sont les postes qui font le plus bouger le solde.

- Un bon tableau se lit en trois versions: prudente, centrale et tendue.

- La facturation électronique va rendre les flux plus traçables en 2026, mais elle ne supprime ni les retards ni le besoin de pilotage.

Ce que mesure vraiment un bon budget de trésorerie

Le premier piège consiste à confondre rentabilité et liquidité. Une entreprise peut afficher un bénéfice et pourtant manquer de cash, simplement parce que ses clients paient plus tard que ses fournisseurs ou ses salariés. C’est pour cela que je regarde toujours le tableau de trésorerie comme un thermomètre: il dit si l’activité respire, même quand les comptes semblent rassurants.

| Élément | Ce que montre la comptabilité | Ce que montre la trésorerie |

|---|---|---|

| Facture client émise | Produit ou chiffre d’affaires | Rien tant que le paiement n’arrive pas |

| Achat de matériel à crédit | Charge ou immobilisation | Décaissement au moment prévu par le règlement |

| Amortissement | Charge comptable | Aucun flux d’argent |

| Remboursement d’emprunt | Intérêt en charge, capital au bilan | Sortie de cash réelle |

Autrement dit, un tableau de trésorerie ne raconte pas si l’entreprise est “bonne” sur le papier; il raconte si elle peut tenir le rythme des paiements. La suite logique consiste donc à rassembler les bonnes données avant de remplir la grille.

Les données à réunir avant de le construire

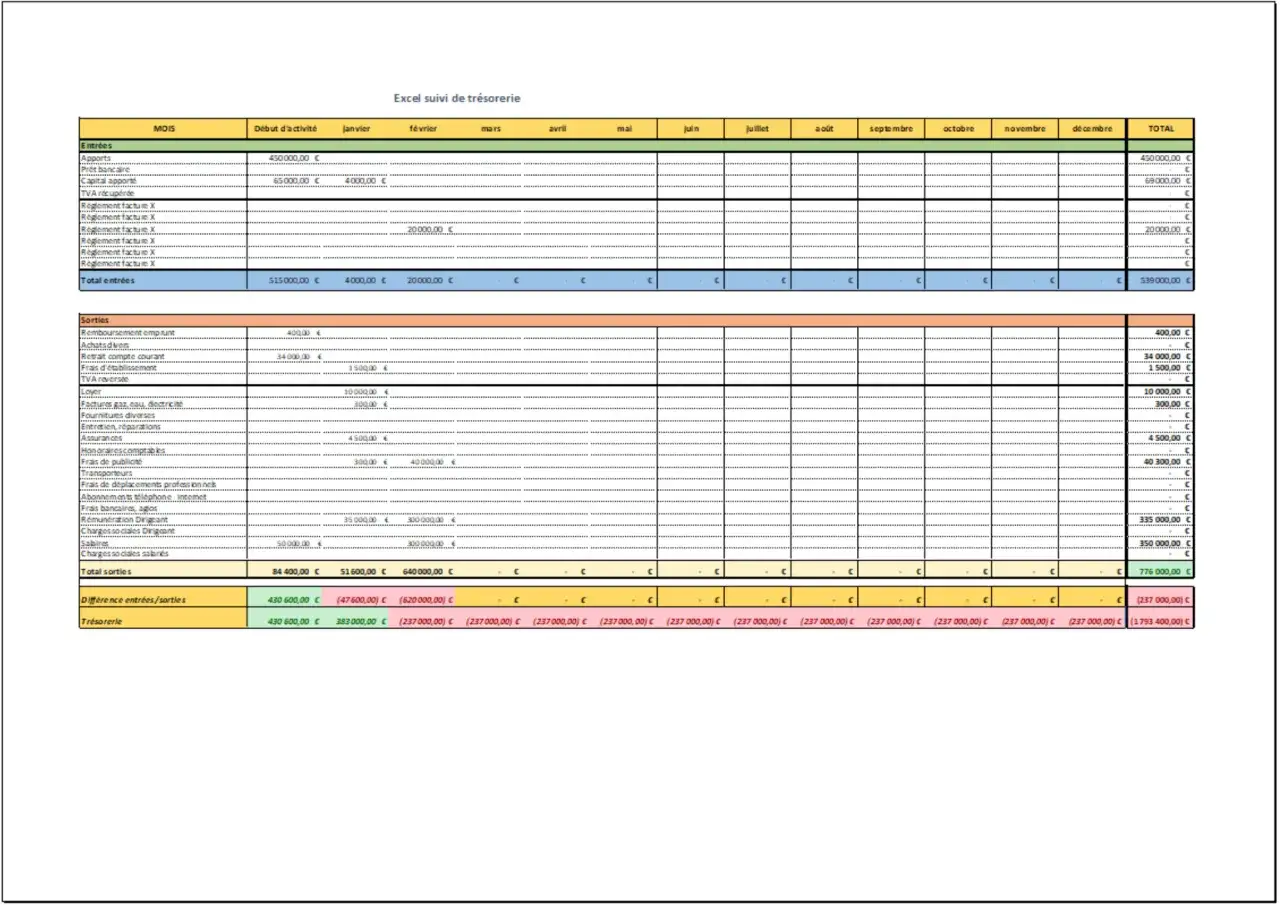

Je commence toujours par trois blocs: les encaissements attendus, les décaissements certains et le solde de départ. Sans ces éléments, le tableau ressemble à une estimation optimiste, pas à un outil de pilotage.

| Donnée | Ce qu’il faut noter | Pourquoi c’est décisif |

|---|---|---|

| Factures clients | Date d’émission, montant TTC, délai de paiement, probabilité d’encaissement | Le délai déplace l’argent d’un mois sur l’autre |

| Factures fournisseurs | Date d’échéance, acompte éventuel, échéancier | Les sorties se concentrent vite sur certaines semaines |

| Paie et charges sociales | Salaires nets, cotisations, primes, dates de prélèvement | Ce sont des sorties prévisibles, donc à placer sans approximation |

| TVA et taxes | Régime TVA, échéances fiscales, impôts locaux | La fiscalité crée souvent un pic de décaissement |

| Emprunts et loyers | Capital, intérêts, loyers, assurance | Ces postes reviennent à date fixe et pèsent sur le socle mensuel |

| Investissements | Logiciels, matériel, migration, travaux | Un achat ponctuel peut casser un mois pourtant équilibré |

| Trésorerie initiale | Solde bancaire disponible et ligne de crédit mobilisable | Elle détermine l’absorption des retards et des pics de dépenses |

Une fois ces données posées, le tableau peut être construit mois par mois sans brouiller la lecture.

Construire le tableau mois par mois sans se tromper

Je préfère une méthode simple et répétable. L’idée n’est pas de fabriquer un prévisionnel “parfait”, mais un cadre suffisamment fiable pour voir venir les creux avant qu’ils ne deviennent urgents.

- Choisissez une période mensuelle et gardez la même logique de colonnes sur tout l’exercice.

- Indiquez le solde bancaire de départ, pas seulement la trésorerie théorique.

- Placez les encaissements au mois où l’argent entre réellement, pas au mois de facturation.

- Placez les décaissements à la date la plus crédible possible, en tenant compte des échéances contractuelles.

- Ajoutez la TVA, les impôts, les cotisations et les investissements, même s’ils semblent exceptionnels.

- Calculez le solde mensuel, puis le solde cumulé, car c’est lui qui révèle la tension réelle.

Je prends souvent un exemple très simple pour vérifier la logique. Supposons une activité de services avec des missions IT, facturées en fin de mois, mais payées à 30 jours. Si l’entreprise encaisse 22 000 € en janvier et doit décaisser 27 500 €, le mois peut rester supportable. Si février descend à 18 000 € d’encaissements pour 31 000 € de sorties, la faiblesse devient visible immédiatement, même si le portefeuille de missions reste bon.

| Mois | Solde d’ouverture | Encaissements | Décaissements | Solde de clôture |

|---|---|---|---|---|

| Janvier | 15 000 € | 22 000 € | 27 500 € | 9 500 € |

| Février | 9 500 € | 18 000 € | 31 000 € | -3 500 € |

| Mars | -3 500 € | 34 000 € | 24 000 € | 6 500 € |

Le point important n’est pas le chiffre isolé de février; c’est la rupture de trajectoire. Quand le solde cumulé passe négatif, il faut agir avant la date de paiement, pas après. C’est justement là que la lecture des postes sensibles devient utile.

Les postes qui font souvent déraper la caisse

Dans la pratique, je retrouve toujours les mêmes zones de fragilité. Elles ne sont pas spectaculaires à la lecture d’un compte de résultat, mais elles créent des effets de ciseaux très réels sur le compte bancaire.

La TVA et les taxes

La TVA n’est pas un revenu. Si elle est encaissée auprès du client, elle doit ensuite ressortir à l’échéance fiscale. Quand elle est mal anticipée, elle donne l’illusion d’un mois confortable alors qu’une partie du cash ne vous appartient déjà plus. Je conseille donc de la traiter comme une sortie à venir, jamais comme une réserve disponible.

Les délais de paiement clients

Le vrai sujet, ce n’est pas seulement le montant facturé, c’est le moment où il sera réglé. En B2B, un décalage de 30 à 60 jours est courant, et ce délai suffit à créer un besoin de financement court terme si les salaires, les sous-traitants ou les abonnements logiciels partent plus vite que les encaissements. Plus les projets sont longs, plus ce décalage devient structurel.

Les charges fixes et la masse salariale

Les salaires, les loyers, les abonnements SaaS, les assurances et certaines charges sociales arrivent avec une régularité implacable. Dans une entreprise de services, c’est souvent la paie qui impose le rythme de trésorerie, pas la facturation. Je le vois souvent dans les équipes projet: l’activité est bien vendue, mais le cash suit avec un mois ou deux de retard.

Lire aussi : Optimisation des achats - Réduire les coûts et préparer la e-facture

Les investissements et les remboursements

Un achat de matériel, une migration vers un nouvel outil de facturation ou le renouvellement d’un parc informatique peut faire basculer un mois pourtant sain. Le remboursement d’un prêt a le même effet, car il ajoute une charge de trésorerie régulière que beaucoup de tableaux sous-estiment au départ. Si l’entreprise grandit vite, je préfère toujours tester un scénario avec investissement repoussé, puis un scénario avec investissement maintenu, afin de voir ce que la caisse absorbe réellement.

Une fois ces points identifiés, on peut passer à la lecture de sécurité: quels signaux doivent pousser à agir sans attendre.

Lire les signaux faibles avant qu’ils deviennent un problème

Un bon tableau n’est pas un document décoratif. Je m’en sers comme d’un radar, avec quelques alertes simples qui déclenchent une action avant que l’entreprise ne commence à subir.

| Signal | Ce que cela indique | Action immédiate |

|---|---|---|

| Solde cumulé négatif sur 2 mois | Le modèle de départ est trop optimiste ou trop serré | Réviser les encaissements, décaler les dépenses non critiques, activer une ligne de crédit |

| Clients qui paient plus tard que prévu | Le délai réel est plus long que le délai contractualisé | Relancer plus tôt, demander un acompte, ajuster le calendrier de production |

| Recours fréquent au découvert | Le besoin de trésorerie est devenu structurel | Renégocier un financement court terme ou revoir le BFR |

| Pics de sorties au même moment | Charges fiscales, paie et fournisseurs se superposent | Lisser certaines échéances ou sécuriser une réserve de cash |

| BFR qui monte | L’entreprise finance davantage son activité courante | Réduire les stocks, raccourcir les délais d’encaissement, négocier les fournisseurs |

Ce que change la facturation électronique en 2026

La réforme de la facturation électronique va modifier la façon dont les flux sont saisis et suivis. Service-Public indique que l’obligation de recevoir des factures électroniques commence le 1er septembre 2026 pour toutes les entreprises établies en France, tandis que l’émission devient obligatoire à cette date pour les grandes entreprises et les ETI, puis le 1er septembre 2027 pour les PME et les micro-entreprises. En pratique, cela suppose aussi de choisir une plateforme agréée par l’État.

Concrètement, cela ne supprime pas les retards de paiement, mais cela réduit les écarts de saisie, les pertes d’information et les erreurs de rapprochement. Pour un tableau de trésorerie, c’est utile parce que les données d’émission, de réception et de validation deviennent plus faciles à suivre. En revanche, je ne confonds jamais traçabilité et encaissement: une facture électronique bien émise reste une créance tant qu’elle n’est pas payée.

La conservation des pièces reste aussi un sujet sérieux. Les factures doivent être gardées pendant 10 ans, ce qui compte autant pour la conformité que pour les contrôles internes. Dans une équipe finance ou projet, cette discipline documentaire facilite le suivi des écarts entre prévision et réalisé.

La dernière étape consiste donc à utiliser ce tableau comme un outil vivant, pas comme un dossier qu’on ouvre seulement au moment du financement.

Le transformer en outil de pilotage hebdomadaire

Je conseille de mettre à jour le tableau à chaque événement qui change la caisse: facture émise, facture payée, charge nouvelle, décalage client, investissement décidé. Sur une activité stable, une revue mensuelle peut suffire; sur une activité de conseil, de projet ou de transformation numérique, je préfère un suivi glissant sur 13 semaines, c’est-à-dire une fenêtre de trois mois recalculée chaque semaine. J’ajoute souvent une colonne de commentaires pour signaler les factures litigieuses, les acomptes reçus et les dépenses exceptionnellement décalées.

Si je devais retenir une méthode simple, ce serait celle-ci: garder trois scénarios, base, prudent et tendu, puis comparer le prévisionnel au réel tous les mois. Ce contrôle d’écart vaut mieux qu’un tableur très sophistiqué mais jamais mis à jour. C’est là que le budget de trésorerie devient un vrai outil de management, et pas seulement une pièce jointe de dossier.

Le meilleur réflexe consiste à relier la prévision à la facturation, aux échéances sociales, aux taxes et aux projets en cours. Quand ces éléments sont alignés, on voit plus tôt les trous de caisse, on négocie mieux les délais et on évite de financer l’exploitation dans l’urgence. C’est précisément ce qui fait la valeur d’un tableau bien tenu: il donne du temps pour décider, avant que la banque ne décide à votre place.