La TVA intracommunautaire se gère rarement comme une simple ligne de facture. Dès qu’un achat ou une vente passe la frontière entre deux États membres, il faut vérifier la nature de l’opération, le statut TVA des parties, puis traduire tout cela en écriture comptable et en déclaration correcte. C’est exactement ce que je détaille ici, avec des repères concrets pour la facturation, l’autoliquidation, les comptes à utiliser et les pièges qui font perdre du temps en clôture.

Les points à verrouiller avant de passer une écriture intracommunautaire

- Biens et services ne se traitent pas pareil : les règles de territorialité, de facture et de déclaration diffèrent selon le cas.

- L’autoliquidation signifie que le client français déclare la TVA à la place du fournisseur étranger.

- Un achat de biens dans l’UE se comptabilise souvent en HT + TVA due + TVA déductible, avec impact sur la CA3.

- Une prestation de services B2B est en général facturée sans TVA, avec mention d’autoliquidation.

- Les ventes intracommunautaires exigent des mentions précises, la vérification du numéro de TVA et, selon le cas, une DES ou un état récapitulatif.

- En 2026, la réception de factures électroniques devient obligatoire pour toutes les entreprises concernées par la TVA établies en France à partir du 1er septembre 2026, avec émission progressive selon la taille.

Ce que couvre vraiment la TVA intracommunautaire

En pratique, je distingue toujours trois familles d’opérations. D’abord, l’acquisition intracommunautaire de biens, quand une entreprise française achète un bien expédié depuis un autre État membre de l’Union européenne. Ensuite, la livraison intracommunautaire, quand elle vend des biens à un client établi dans un autre État membre. Enfin, les prestations de services entre assujettis, qui obéissent le plus souvent à la règle du lieu d’établissement du client.

Le point décisif, c’est que le vendeur ne collecte pas toujours la TVA. Dans plusieurs cas, c’est l’acheteur français qui la autoliquide, c’est-à-dire qu’il la calcule, la déclare et la reverse lui-même. Sur le plan comptable, cela change tout: la facture, les comptes de TVA et la ligne de déclaration ne racontent pas la même histoire selon qu’on est côté achat ou côté vente.

Je conseille de raisonner en trois questions simples: est-ce un bien ou un service, qui est redevable de la TVA, et dans quel pays la taxe est-elle due? Une fois ce tri fait, les écritures deviennent beaucoup plus lisibles. Et c’est précisément ce tri qui évite les erreurs les plus courantes en clôture et en contrôle.

| Opération | Facture | Écriture comptable usuelle | Déclaration ou formalité |

|---|---|---|---|

| Achat de biens dans l’UE | Souvent HT, avec autoliquidation côté acheteur | Charge ou immobilisation + TVA déductible + TVA due intracommunautaire | CA3, lignes B2, 08/09/9B, 17 et 20 |

| Achat de services dans l’UE | HT avec mention d’autoliquidation | Charge + TVA déductible + TVA due intracommunautaire | CA3, ligne A3 ou A2 selon le prestataire, puis TVA déductible |

| Vente de biens vers l’UE | HT avec mention d’exonération | Client débité, vente créditée, sans TVA collectée | État récapitulatif des livraisons, preuve du transport |

| Vente de services vers l’UE | HT avec mention d’autoliquidation | Client débité, prestation créditée, sans TVA française | CA3 ligne E2, et DES dans les délais |

Ce panorama est utile parce qu’il montre déjà le vrai sujet: la facture n’est jamais un simple document commercial, c’est le point de départ de toute la mécanique TVA. Une fois ce cadrage posé, on peut entrer dans le détail des écritures d’achat, qui sont souvent les plus sensibles en compta.

Comptabiliser un achat de biens dans l’Union européenne

Quand une entreprise française achète des biens dans l’Union européenne, le cas le plus fréquent est celui d’une facture émise en HT par le fournisseur étranger. Service Public rappelle d’ailleurs qu’au-delà d’un certain volume d’achats intracommunautaires, le régime général s’applique et l’acheteur français devient redevable de la TVA en France. Le seuil à surveiller est de 10 000 € HT pour les entreprises en franchise en base, avec des exceptions pour certains biens comme les moyens de transport neufs et les produits soumis à accises.Dans la comptabilité, le schéma le plus courant est simple: on enregistre l’achat HT dans le compte de charge ou d’immobilisation concerné, puis on passe simultanément la TVA due et la TVA déductible. En pratique, j’utilise généralement les comptes 4452 pour la TVA due intracommunautaire et 44562 ou 44566 pour la TVA déductible, selon qu’il s’agit d’une immobilisation ou d’un autre bien ou service.

Exemple concret: une facture d’un fournisseur allemand pour 10 000 € HT, avec une TVA française théorique de 2 000 € si le taux applicable est 20 %.

| Débit | Crédit | Montant | Lecture |

|---|---|---|---|

| 607 Achats de marchandises | 401 Fournisseur | 10 000 € | Base HT de l’achat |

| 44566 TVA déductible sur autres biens et services | 4452 TVA due intracommunautaire | 2 000 € | Autoliquidation de la TVA |

| 401 Fournisseur | 10 000 € | Dette fournisseur | |

| 607 | 10 000 € | Coût d’achat |

Si la TVA n’est récupérable qu’en partie, la logique reste la même, mais la fraction non déductible devient un coût. C’est un point souvent sous-estimé: la TVA auto-liquidée ne pèse pas toujours sur la trésorerie à long terme, mais elle peut changer le coût de revient si le droit à déduction est limité.

Sur la déclaration, il faut ensuite reporter la base HT et la TVA correspondante. Pour les achats de biens, les lignes de la CA3 utilisées sont notamment B2, puis les lignes de taux 08, 09 ou 9B, avec la TVA due en ligne 17 et la TVA déductible en ligne 20. En cas d’opérations intracommunautaires de biens, il faut aussi garder en tête que le régime simplifié n’est pas le bon terrain de jeu: on bascule en pratique vers une déclaration plus fine, souvent mensuelle ou trimestrielle.

Le piège, ici, est rarement technique. Il vient plutôt d’un mauvais paramétrage fournisseur ou d’un mauvais code TVA dans l’ERP. Et c’est justement là que les achats de services compliquent encore un peu la donne.

Enregistrer une prestation de services sans se tromper

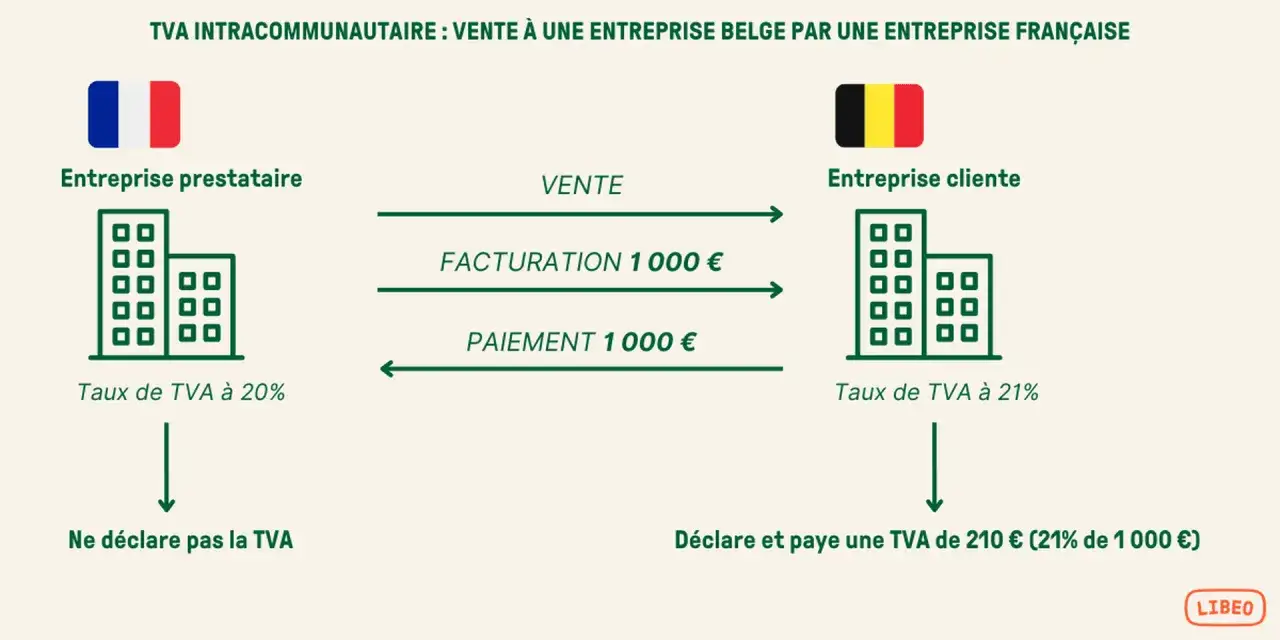

Pour les prestations de services entre assujettis, la règle générale est claire: la TVA est en principe due dans l’État du client. Concrètement, un prestataire français qui facture un client assujetti établi dans un autre État membre émet souvent une facture sans TVA et ajoute la mention autoliquidation. Côté client français, la logique est inverse quand il achète le service à un prestataire de l’UE: il déclare lui-même la taxe, puis la déduit s’il y a droit.

Je pense ici à des cas très fréquents dans les entreprises numériques: abonnement SaaS, support technique, conseil, hébergement, licence logicielle, marketing digital. Sur le terrain, ces dépenses sont parfois rangées à tort comme de simples frais externes. C’est une erreur classique, parce que la nature du service détermine la ligne de déclaration et le traitement de la TVA.

Sur le plan comptable, le schéma reste proche de celui des biens: le compte de charge est débité, la TVA déductible est enregistrée en 44562 ou 44566, et la TVA due passe en 4452. Dans les déclarations de TVA, Service Public indique notamment la ligne A3 pour les achats de prestations de services réalisés auprès d’un assujetti non établi en France lorsqu’il est établi dans l’UE, ou la ligne A2 si le prestataire est hors UE. Si l’entreprise est en franchise en base mais doit déclarer cette opération, elle peut quand même être tenue de déposer une CA3 pour la période concernée.

Deux nuances méritent d’être gardées en tête. D’abord, certains services suivent des règles particulières: immobilier, transport de passagers, accès à des manifestations, restauration, locations de courte durée, agences de voyage. Ensuite, la date d’exigibilité ne coïncide pas toujours avec la date de facture: pour les services, elle dépend souvent de la réalisation ou de l’encaissement selon les cas. Là encore, la discipline comptable évite de mélanger période de prestation et période de déclaration.

Une prestation de conseil facturée par une société belge à une entreprise française illustre bien le mécanisme: facture HT, autoliquidation côté client, TVA reportée en charge et en déduction si le droit à déduction est complet. C’est simple sur le papier, mais très vite faux si le numéro de TVA du client n’a pas été vérifié ou si le code TVA du logiciel n’a pas été paramétré correctement.

Facturer une vente de biens ou de services à un client européen

Côté vente, la logique change de camp. Pour une livraison intracommunautaire de biens, la facture est en principe émise sans TVA, à condition que les critères d’exonération soient réunis: vendeur assujetti, client assujetti dans un autre État membre, numéro de TVA intracommunautaire communiqué et valide, et preuve du transport hors de France. Le vendeur doit aussi avoir déposé son état récapitulatif des livraisons. Et je le rappelle sans détour: si vous mentionnez la TVA par erreur sur une facture exonérée, vous pouvez en devenir redevable.

La mention qui revient le plus souvent sur ce type de facture est « Exonération TVA, article 262 ter-I du code général des impôts », ou une formule équivalente. En complément, il faut faire apparaître les numéros de TVA intracommunautaire des parties concernées. Sur le plan comptable, la vente se passe comme une vente classique, mais sans compte de TVA collectée sur l’opération.

Pour les prestations de services vendues à un assujetti européen, le prestataire français facture généralement sans TVA avec la mention autoliquidation. La déclaration suit ensuite la logique de la CA3: le montant HT apparaît en E2 pour le régime réel normal, ou sur les rubriques annuelles correspondantes si l’entreprise déclare en CA12. Une déclaration européenne de services doit aussi être transmise dans les dix jours du mois qui suit l’exigibilité de la TVA.

En pratique, je fais toujours la différence entre le traitement commercial et le traitement fiscal. Une vente de bien peut être exonérée en France mais quand même exiger des preuves de transport très solides. Une prestation de service, elle, peut être parfaitement correcte sur le fond et pourtant mal présentée si la facture oublie le numéro de TVA du client ou la mention d’autoliquidation.

Les mentions de facture et les délais à sécuriser

La facture est le premier document de contrôle. Si elle est mal rédigée, toute la chaîne est fragilisée: comptabilité, déclaration, relances, audit, et parfois remboursement de TVA. En France, une facture liée à une opération intracommunautaire doit donc être construite avec beaucoup plus de rigueur qu’une facture domestique standard.

Pour les opérations concernées, je vérifie systématiquement trois choses: le numéro de TVA intracommunautaire du client et du fournisseur, la mention fiscale adaptée, et la cohérence entre la date de facture et la date d’exigibilité. Pour une livraison de biens exonérée, la facture doit par exemple être émise au plus tard le 15 du mois suivant celui de la livraison. Pour une prestation de services dont la TVA est due par le client, la même logique de délai s’applique.

Il faut aussi penser aux obligations documentaires autour de la facture. Les factures et pièces comptables doivent être conservées dix ans. Et pour les ventes de biens, le vendeur doit pouvoir prouver la réalité du transport hors de France, ce qui suppose souvent de conserver une documentation logistique sérieuse: bon de transport, preuve de livraison, échange commercial, numéro de TVA vérifié sur VIES. Service Public insiste d’ailleurs sur ce point: le numéro du client doit être communiqué et sa validité contrôlée.

Enfin, un changement opérationnel important arrive en 2026. Le ministère de l’Économie précise que, à partir du 1er septembre 2026, toutes les entreprises concernées par la TVA établies en France devront pouvoir recevoir des factures électroniques, et que l’émission se déploiera ensuite selon la taille de l’entreprise. Pour un flux intracommunautaire, cela veut dire une chose très simple: le traitement TVA doit être propre dès la source, sinon l’erreur se propage plus vite dans les outils numériques qu’avec une facture papier.

À ce stade, on voit bien que la plupart des problèmes ne viennent pas d’une règle obscure, mais d’une mauvaise discipline documentaire. C’est ce qui explique les erreurs les plus fréquentes en pratique.

Les erreurs qui reviennent le plus souvent

La première erreur, c’est de traiter un achat de services comme un achat local banal. On perd alors la mention d’autoliquidation, la bonne ligne de CA3 et parfois la TVA déductible. La deuxième, c’est de confondre bien et service, alors que les règles de territorialité et de facturation ne sont pas les mêmes. La troisième, c’est d’oublier de vérifier le numéro de TVA du partenaire européen avant d’émettre la facture.

Je vois aussi souvent des dossiers où l’entreprise reste en franchise en base alors qu’elle a dépassé le seuil d’achats intracommunautaires de biens ou qu’elle doit déposer une déclaration pour des services achetés dans l’UE. Dans ce cas, le problème n’est pas seulement comptable: il devient déclaratif, avec des régularisations à rattraper. Quand la frontière TVA a été franchie, il faut généralement demander le numéro intracommunautaire au bon moment et ne pas attendre la fin du trimestre.

Autre point de friction: la ventilation dans l’ERP. Un même fournisseur peut fournir du SaaS, du conseil et du support. Si tout est codé dans le même compte de charges avec le même code TVA, la comptabilité devient artificielle et la déclaration perd en fiabilité. À mon sens, c’est là que beaucoup d’équipes perdent du temps inutilement en rapprochement manuel.

Le dernier piège est plus subtil: oublier qu’une opération intracommunautaire peut être correcte économiquement mais fausse fiscalement si la preuve documentaire manque. Sans numéro de TVA valide, sans transport prouvé ou sans mention correcte, l’administration peut requalifier l’opération. C’est souvent à ce moment que les délais et les pénalités commencent à peser.

Ce que change 2026 pour le circuit facture-comptabilité

En 2026, la vraie nouveauté n’est pas la règle de TVA elle-même, qui reste globalement stable, mais le niveau d’exigence sur le circuit de traitement. La facturation électronique, le contrôle des mentions et le rapprochement avec la comptabilité vont devenir plus structurés. Pour moi, c’est une bonne chose, à condition de préparer les référentiels avant de subir la mise en production.

Si vous travaillez sur un ERP, un outil de précomptabilisation ou une plateforme de facturation, le bon réflexe consiste à paramétrer trois blocs: le type d’opération, le code TVA et la destination déclarative. Une facture de prestation intracommunautaire ne doit pas suivre le même chemin qu’une vente de biens exonérée, ni qu’un achat de licence logicielle auprès d’un fournisseur belge. L’automatisation est utile seulement si elle respecte la logique fiscale derrière les données.

Je recommande aussi une validation systématique des numéros de TVA intracommunautaires et un contrôle des cas limites. C’est une tâche très simple à industrialiser, et elle évite des corrections qui coûtent beaucoup plus cher au moment de la déclaration. Si votre organisation gère des volumes de factures importants, le gain est immédiat: moins d’exports manuels, moins de retraitements, et une piste d’audit bien plus propre.

Le point de fond est là: la TVA intracommunautaire n’est pas seulement un sujet fiscal, c’est un sujet de processus. Plus votre chaîne facture-compta est claire, plus vos clôtures sont rapides et plus vos déclarations tiennent sans bricolage.

La vérification que je ferais avant de valider une facture transfrontalière

Avant de laisser passer une facture européenne, je passe toujours par la même mini-checklist. Elle tient en cinq questions et elle évite la majorité des anomalies:

- Est-ce un bien ou un service, et la règle de territorialité est-elle la bonne?

- Le partenaire a-t-il un numéro de TVA intracommunautaire valide?

- La facture porte-t-elle la bonne mention fiscale, avec HT, autoliquidation ou exonération selon le cas?

- La ligne de déclaration prévue est-elle cohérente avec le traitement comptable?

- La TVA non déductible, si elle existe, a-t-elle bien été intégrée au coût?

Quand ces cinq points sont verrouillés, la TVA intracommunautaire cesse d’être un sujet de rattrapage et devient un flux standard. C’est exactement ce que je cherche dans une comptabilité bien tenue: pas une compta plus lourde, mais une compta plus nette, plus rapide à contrôler et plus simple à automatiser.