Le cycle order to cash relie une commande, sa livraison, la facture, l’encaissement et le lettrage dans une seule chaîne opérationnelle. Quand cette chaîne est propre, la comptabilité gagne en fiabilité, le recouvrement devient plus lisible et la trésorerie cesse d’être un sujet approximatif. Ici, je détaille les étapes à sécuriser, ce que la facturation doit verrouiller et ce qui change réellement en France avec la réforme de 2026.

Les points à retenir avant de structurer le cycle client

- Le cycle client ne se limite pas à l’envoi d’une facture : il commence à la commande et se termine au rapprochement de l’encaissement.

- Les erreurs les plus coûteuses viennent souvent des données de base, des règles de TVA et des écarts entre commande, livraison et facture.

- En France, la facturation électronique change le flux de bout en bout dès 2026, avec une réception obligatoire pour toutes les entreprises et une émission progressive selon la taille.

- Les KPI utiles sont peu nombreux mais décisifs : DSO, taux de litiges, délai de lettrage et part des encaissements automatisés.

- Automatiser sans harmoniser les référentiels donne peu de résultats ; l’intégration ERP, banque, CRM et plateforme de facturation fait la différence.

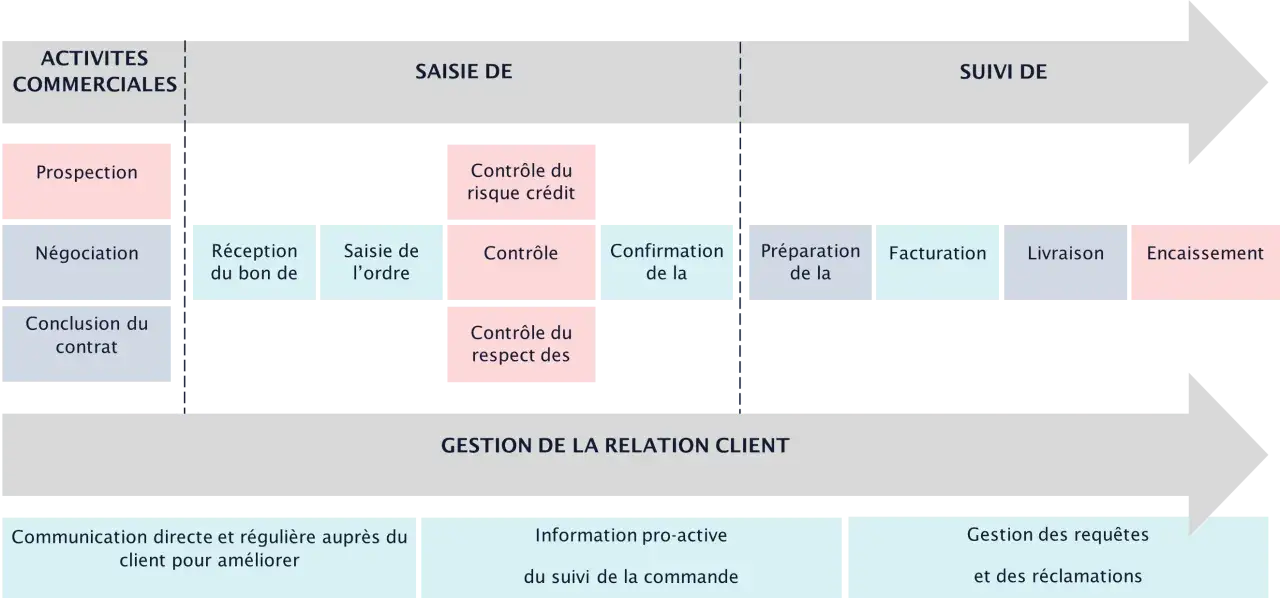

Ce que recouvre le cycle de commande et d’encaissement

Je préfère parler de cycle client, parce que le sujet dépasse largement la seule facture. On est sur un enchaînement très concret : la commande est saisie, validée, livrée ou exécutée, facturée, payée, puis rapprochée en comptabilité. À la fin, le chiffre d’affaires attendu doit devenir du cash réel, sans zone grise ni décalage durable.

La confusion vient souvent du périmètre. Le parcours du devis à la signature est plus large, alors que le cycle client commence quand la commande existe déjà et qu’il faut la faire vivre dans les systèmes : ERP, CRM, outil logistique, banque et comptabilité. C’est aussi pour cela qu’un simple problème de données peut ralentir toute la chaîne, même si les ventes sont bonnes.

Dans la pratique, je considère ce cycle comme un test de maturité opérationnelle. S’il est fluide, l’entreprise encaisse vite, comptabilise juste et limite les litiges. S’il est fragmenté, chaque service croit avoir fait son travail alors que personne ne voit le blocage d’ensemble. Le point suivant montre justement où ces blocages apparaissent le plus souvent.

Les étapes à sécuriser de la commande à l’encaissement

Je conseille de découper le flux en étapes simples. C’est le meilleur moyen de repérer où une erreur de saisie, un manque de validation ou un oubli de pièce justificative va bloquer le reste.

| Étape | Ce qu’il faut sécuriser | Risque si c’est mal fait |

|---|---|---|

| Réception de la commande | Identité client, références, adresse de facturation, conditions commerciales, contacts de validation | Commande mal attribuée, facture envoyée au mauvais interlocuteur, retards dès le départ |

| Contrôle de crédit | Encours disponible, limite de crédit, historique de paiement, règles de blocage | Ventes non sécurisées, risque d’impayé ou blocage trop tardif |

| Exécution ou livraison | Preuve de livraison, service rendu, date réelle, écarts de quantité ou de périmètre | Litige client, facture contestée, retouches manuelles |

| Émission de la facture | TVA, mentions obligatoires, tarifs, remises, échéance, numérotation, intégrité des données | Rejet, correction, facture renvoyée, perte de temps côté finance et côté client |

| Encaissement | Mode de paiement, références de règlement, flux bancaires, date de valeur | Encaissement non identifié ou mal imputé |

| Lettrage et rapprochement | Matching facture-paiement, gestion des acomptes, avoirs, déductions et écarts | Créances artificiellement ouvertes, trésorerie mal lue, relances inutiles |

| Recouvrement et litiges | Priorisation des relances, traitement des exceptions, cause racine des retards | DSO qui dérive, relation client dégradée, charge manuelle qui explose |

Ce découpage a un intérêt très simple : il montre que le problème n’est presque jamais la facture seule. Dans les dossiers que je vois, les retards viennent plus souvent d’un écart entre la commande, la livraison et les données de référence que d’un manque de bonne volonté des équipes. C’est précisément pour cela que la comptabilité et la facturation doivent être pensées ensemble.

Ce que la comptabilité et la facturation doivent verrouiller

La priorité, côté finance, n’est pas d’ajouter des contrôles partout. C’est de placer les bons contrôles au bon endroit. Sinon, on finit avec des validations lentes, des exceptions qui s’accumulent et des équipes qui contournent le système pour tenir les délais.

- Un référentiel client unique avec les bons identifiants, les adresses à jour, les contacts utiles et les modalités de paiement claires.

- Des règles de TVA cohérentes avec le type d’opération, le pays du client et le statut fiscal de l’entreprise.

- Des conditions commerciales lisibles pour éviter qu’un prix négocié à l’oral ne devienne une facture contestée.

- Un traitement propre des avoirs et des remises, car ce sont souvent eux qui créent les écarts les plus pénibles à rapprocher.

- Un cut-off correct pour que la reconnaissance du chiffre d’affaires colle à la réalité de la prestation ou de la livraison.

- Un lettrage rapide afin que le poste client reflète les encaissements réels, pas une photographie en retard.

Je vois encore trop d’organisations où la facture est techniquement correcte mais commercialement incomplète : la commande a changé, la livraison est partielle ou la taxe a été mal paramétrée. Le résultat est toujours le même : un client qui ralentit le paiement, une équipe finance qui compense à la main et une visibilité trésorerie qui se dégrade. C’est aussi le point de bascule vers la réforme française, parce qu’elle pousse à standardiser ce qui était jusque-là trop souvent artisanal.

Ce qui change en France avec la facturation électronique en 2026

Selon impots.gouv.fr, toutes les entreprises doivent être capables de recevoir des factures électroniques à partir du 1er septembre 2026. En parallèle, l’émission des factures électroniques et le e-reporting suivent un calendrier progressif selon la taille de l’entreprise, ce qui oblige déjà à revoir les flux de facturation et les outils qui les portent.

| Date | Ce qui devient concret | Impact sur le cycle client |

|---|---|---|

| 1er septembre 2026 | Toutes les entreprises doivent pouvoir recevoir des factures électroniques ; les grandes entreprises et les ETI doivent aussi émettre en format électronique et transmettre les données prévues | Le flux d’entrée-sortie doit être prêt techniquement et comptablement |

| 1er septembre 2027 | Les PME, TPE et microentreprises doivent à leur tour être en capacité d’émettre et de transmettre leurs données selon le dispositif | Le sujet n’est plus optionnel, même pour les structures plus petites |

Le changement important n’est pas seulement réglementaire. Il est aussi structurel : la facture devient une donnée plus standardisée, transmise via une plateforme agréée, ce qui réduit les écarts de format mais impose une meilleure qualité des référentiels. Un PDF envoyé par e-mail ne suffit pas à lui seul dans ce cadre. Pour une équipe finance, cela veut dire moins de tolérance pour les données bancales, mais aussi davantage de traçabilité et de contrôle.

Je recommande de préparer trois choses en priorité : le choix de la plateforme, la qualité du référentiel client et le mapping entre les statuts de facturation et les écritures comptables. Si ces trois points sont propres, l’adoption se passe beaucoup mieux. La prochaine question devient alors très simple : comment savoir si le cycle s’améliore vraiment ou si l’on a juste déplacé la complexité ailleurs ?

Les indicateurs qui disent vraiment si le cycle s’améliore

Je préfère suivre peu d’indicateurs, mais les bons. Trop de tableaux de bord donnent l’impression de maîtriser le sujet alors qu’ils masquent les vrais goulets d’étranglement. Pour un cycle O2C, quelques KPI suffisent à voir si la machine tourne mieux.

| Indicateur | Ce qu’il mesure | Ce que je regarde |

|---|---|---|

| DSO | Le délai moyen entre la facture et l’encaissement | Sa tendance mensuelle, pas un chiffre isolé |

| Taux de factures rejetées ou corrigées | La qualité des données au premier passage | Les causes récurrentes : TVA, adresse, référence, livraison |

| Délai de lettrage | Le temps nécessaire pour associer un paiement à une facture | La part des opérations encore traitées manuellement |

| Taux de litige | La fréquence des factures contestées par les clients | Le motif des litiges : prix, quantité, livraison, contrat |

| Part des encaissements automatisés | Le niveau d’automatisation du rapprochement bancaire | Si l’équipe finance passe encore trop de temps à trier les exceptions |

| Âge des créances échues | Le poids des factures en retard | Le niveau de risque concentré sur quelques comptes |

Un bon tableau de bord ne doit pas seulement dire si le chiffre monte ou baisse. Il doit aider à comprendre pourquoi. Par exemple, un DSO qui dérive avec un taux de litige stable n’appelle pas la même réponse qu’un DSO qui dérive à cause d’un mauvais lettrage ou d’un recouvrement trop tardif. Une fois ce tri fait, on voit beaucoup plus vite où se nichent les erreurs les plus coûteuses.

Les erreurs qui coûtent le plus cher et comment les éviter

Les blocages récurrents du cycle client se ressemblent énormément d’une entreprise à l’autre. Ce n’est pas le secteur qui change tout, c’est la discipline des données et la capacité à traiter les exceptions sans casser le flux.

- Travailler avec plusieurs référentiels clients : la correction consiste à n’avoir qu’une seule source de vérité pour les identifiants, adresses et contacts de facturation.

- Laisser la vente et la finance travailler en silo : je préfère un pilotage commun des règles de crédit, de facturation et des litiges.

- Automatiser trop tôt : si les règles métier ne sont pas stables, l’automatisation amplifie les erreurs au lieu de les réduire.

- Ignorer les avoirs et les remises : ce sont des zones à forte friction, donc elles doivent être modélisées dès le départ.

- Ne pas prioriser les relances : toutes les créances n’ont pas le même enjeu, ni le même niveau de risque.

- Reporter la mise en conformité : avec la réforme française, attendre le dernier moment augmente mécaniquement le coût et les retouches.

Je vois souvent un faux débat opposer contrôle et vitesse. En réalité, les meilleurs cycles sont ceux qui contrôlent tôt pour accélérer ensuite. Plus les exceptions sont traitées en amont, moins on passe de temps à réparer des écarts après coup. C’est cette logique qui permet de passer d’un flux administratif à un vrai levier de trésorerie.

Passer d’un flux administratif à un levier de trésorerie

Si je devais commencer par une seule action, je cartographierais le flux réel, pas le flux théorique. Qui saisit la commande, qui la valide, à quel moment la facture naît, qui traite les litiges, où se fait le lettrage : c’est souvent là que les écarts entre commerce, logistique et finance apparaissent. Cette cartographie suffit déjà à révéler les ruptures les plus coûteuses.

Ensuite, je fixerais un propriétaire clair du cycle, je nettoierais le référentiel client, j’alignerais les règles de facturation avec la TVA et j’automatiserais le rapprochement bancaire avant d’aller chercher des optimisations plus sophistiquées. C’est moins spectaculaire qu’un grand chantier de transformation, mais c’est généralement ce qui fait baisser les délais et sécurise la trésorerie sur la durée. Dans un environnement français où la facturation électronique devient la norme, cette base n’est plus optionnelle.