Un rapprochement bancaire bien mené sert à autre chose qu’à “faire le point” en fin de mois : il permet de vérifier que votre trésorerie comptable et la réalité du relevé bancaire racontent la même histoire. Avec Excel, on peut obtenir un contrôle sérieux, rapide à mettre à jour et assez souple pour suivre les paiements clients, les frais bancaires, les virements en attente et les écarts de saisie. Je vais vous montrer la méthode que j’utilise pour construire un fichier propre, rapprocher les lignes sans me perdre et garder un processus fiable dans la durée.

Les points à retenir avant d’ouvrir votre fichier

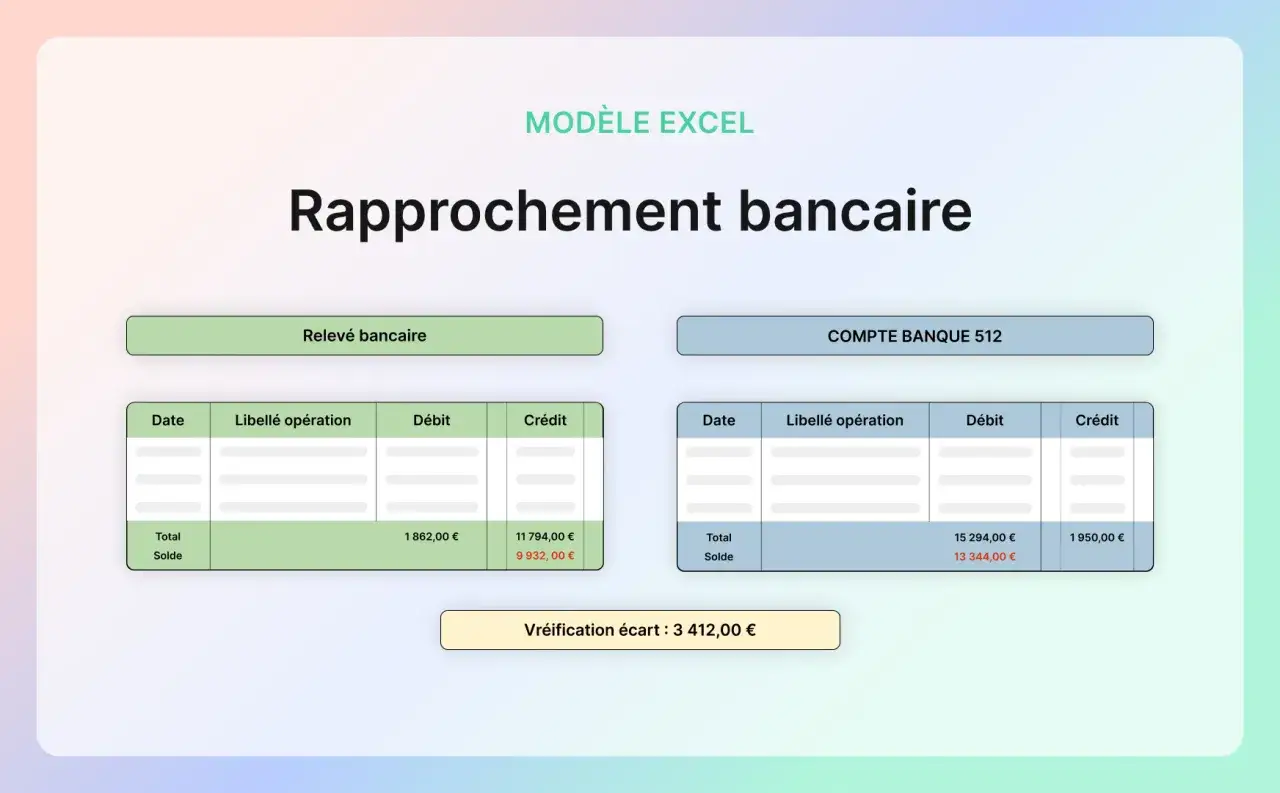

- Le rapprochement compare le relevé bancaire et le compte 512, pas seulement les mouvements “qui semblent proches”.

- Le gain de temps vient surtout d’un classeur bien structuré, avec des colonnes stables et une convention de signe unique.

- Les écarts les plus fréquents sont les frais bancaires, les virements en transit, les chèques non débités et les paiements par carte encore en attente.

- Excel suffit très bien pour un volume modéré, surtout si l’import des données et le contrôle des doublons sont un peu automatisés.

- Au-delà de plusieurs centaines de lignes par mois ou de plusieurs comptes à suivre, le tout-manuel devient vite coûteux en temps et en erreurs.

Ce qu’il faut réellement rapprocher

Dans la pratique, je distingue toujours trois niveaux. D’abord, le relevé bancaire, qui montre ce que la banque a effectivement enregistré. Ensuite, le compte 512, qui reflète votre comptabilité de trésorerie. Enfin, les pièces de support, comme les factures, les remises de chèques, les avis de prélèvement ou les justificatifs de frais. Le but n’est pas de forcer deux tableaux à coïncider à la ligne près, mais de comprendre pourquoi certaines opérations apparaissent d’un côté et pas encore de l’autre.

Il faut aussi éviter une confusion fréquente : le lettrage sert surtout à relier une facture et son règlement, alors que le rapprochement bancaire consiste à pointer ce qui se retrouve ou non entre votre banque et votre comptabilité. En France, on travaille presque toujours autour du compte 512, mais il faut accepter qu’une même opération puisse être décalée de quelques jours, surtout pour les virements, les chèques et les paiements par carte.

En clair, ce que vous cherchez à isoler, ce sont les opérations qui expliquent un écart temporaire, et non celles qui signalent une erreur de fond. Une fois ce périmètre posé, la mise en forme du classeur devient beaucoup plus simple.

Construire un classeur qui limite les erreurs

Je recommande de partir sur une structure très sobre. Plus le fichier est lisible, moins vous perdez du temps à interpréter des colonnes ambiguës ou des formules fragiles. Dans un classeur de base, j’aime bien séparer au minimum trois zones : les données bancaires brutes, les données comptables et l’onglet de rapprochement proprement dit.

| Feuille | Contenu utile | Pourquoi elle compte |

|---|---|---|

| Relevé bancaire | Date, libellé, référence, montant signé, statut | Conserver la donnée source sans la modifier |

| Compta 512 | Date comptable, libellé, pièce, débit, crédit, montant signé | Normaliser les écritures issues de la comptabilité |

| Rapprochement | Correspondance, écart, commentaire, validation | Tracer le pointage et les ajustements |

Le détail qui change tout, c’est la convention de signe. Je choisis toujours une logique unique, par exemple les entrées en positif et les sorties en négatif, puis je m’y tiens partout. Si votre export bancaire sépare débit et crédit, transformez-le dès l’import en un seul champ “montant signé”. Vous évitez ainsi les inversions de lecture et les formules tordues qui finissent mal au moment de la clôture.

Si vous importez vos relevés chaque mois, Power Query peut faire gagner un temps réel : nettoyage des colonnes, suppression des lignes parasites, mise en forme des dates et actualisation du tableau sans tout refaire. Ce n’est pas indispensable au départ, mais dès qu’un même format revient régulièrement, je le considère comme un bon investissement de méthode. Avec cette base, le pointage devient mécanique plutôt qu’approximatif.

Réaliser le pointage sans se perdre

Pour moi, la bonne séquence est toujours la même : d’abord les correspondances évidentes, ensuite les cas ambigus. Je commence par trier les deux tableaux par date et par montant, puis je cherche les références identiques, comme un numéro de facture, un identifiant de virement ou une référence d’encaissement. Quand ce repère existe, le rapprochement est presque immédiat.

- Importer le relevé bancaire et le grand livre banque dans Excel.

- Uniformiser les formats de date, les séparateurs décimaux et les signes.

- Créer une colonne de statut, par exemple “à rapprocher”, “pointé” ou “à expliquer”.

- Traiter d’abord les lignes à référence exacte, puis les montants sans référence.

- Marquer les correspondances et laisser un commentaire quand une opération reste en attente.

Sur le plan technique, certaines fonctions d’Excel aident vraiment. Pour détecter un doublon de montant ou de référence, NB.SI est souvent suffisant. Pour récupérer une information depuis l’autre tableau, RECHERCHEX est plus lisible que les anciennes combinaisons de recherche. Et pour agréger plusieurs lignes qui correspondent à un seul paiement client, SOMME.SI.ENS est très pratique. Le point n’est pas d’empiler des formules pour faire “complexe”, mais d’automatiser ce qui se répète.

| Besoin | Fonction utile | Ce que cela apporte |

|---|---|---|

| Vérifier une répétition | NB.SI |

Repère vite les doublons ou les montants saisis deux fois |

| Récupérer une donnée liée | RECHERCHEX |

Fait correspondre une référence, un montant ou un libellé |

| Réunir plusieurs lignes | SOMME.SI.ENS |

Utile pour un paiement client qui couvre plusieurs factures |

| Afficher un état | SI |

Permet d’indiquer “OK”, “à vérifier” ou “écart” |

Le vrai piège, c’est le paiement partiel ou groupé. Un client peut régler 1 200 € en une seule fois pour trois factures de 400 €, ou inversement verser 750 € sur une facture de 1 000 €. Si vous cherchez uniquement une ligne pour une ligne, vous passez à côté de ces cas. Il faut donc prévoir une logique de rapprochement par montant total, avec commentaire si la ventilation reste incomplète. Les écarts les plus pénibles ne viennent pourtant pas du pointage lui-même, mais des opérations en décalage.

Gérer les écarts qui reviennent toujours

En réalité, la majorité des différences entre le relevé et le compte 512 tiennent à quelques scénarios récurrents. Je préfère les traiter comme des familles d’écarts, parce que cela évite de les reconsidérer comme des anomalies à chaque clôture. Voici les cas que je rencontre le plus souvent.

| Écart fréquent | Pourquoi il apparaît | Comment le traiter dans Excel |

|---|---|---|

| Frais bancaires | La banque les passe avant que la comptabilité ne les enregistre | Créer une ligne d’ajustement ou une écriture à passer |

| Virement en transit | L’ordre est saisi d’un côté, mais la valeur n’est pas encore compensée | Le laisser en attente avec une date estimée |

| Chèque non encore débité | Le règlement a été remis, mais n’est pas encore encaissé par la banque | Conserver le statut “en cours” jusqu’au débit effectif |

| Paiement carte différé | Le montant remonte plus tard que la vente ou la facture | Pointer après la date de valeur réelle |

| Erreur de saisie | Un montant, une date ou une référence a été mal recopié | Isoler l’écart et vérifier la pièce source |

Je conseille de ne jamais “boucher” un écart avec une écriture vague du type divers ou arrondi, sauf si vous avez vraiment identifié la cause. Un centime manquant à cause d’un format de fichier, ce n’est pas la même chose qu’un prélèvement oublié. Et si votre banque exporte des décimales avec une virgule alors qu’Excel les lit mal, vous pouvez créer un faux écart de plusieurs euros en cascade. Ce genre de détail technique compte plus qu’on ne l’imagine.

Autre point sensible : la date. Certaines banques affichent la date d’opération, d’autres la date de valeur, et les deux ne racontent pas toujours la même chose. Si votre export contient les deux, gardez-les séparées. C’est souvent là que se cache l’explication d’un écart qui semblait insoluble. Une fois ces cas cadrés, on peut parler de rythme de travail et de niveau d’automatisation.

Passer d’un simple tableau à un vrai outil de contrôle

Excel fonctionne très bien si votre volume reste raisonnable. En pratique, je considère qu’un fichier bien tenu reste confortable pour une activité avec un ou deux comptes et quelques dizaines à quelques centaines de lignes par mois. Au-delà, le risque n’est pas seulement l’erreur de saisie : c’est surtout la lenteur du contrôle, la difficulté à tracer les corrections et la perte de confiance dans le résultat.

| Approche | Adaptée à | Atout principal | Limite réelle |

|---|---|---|---|

| Tableur manuel | Petit volume, usage occasionnel | Rapide à mettre en place | Très sensible aux erreurs et aux oublis |

| Tableur avec import et formules | Rapprochement mensuel régulier | Bon équilibre entre souplesse et contrôle | Nécessite une structure stable et de la discipline |

| Outil comptable ou bancaire dédié | Multi-comptes, multi-utilisateurs, volume élevé | Traçabilité et automatisation plus fortes | Coût et paramétrage plus lourds |

Ce que je regarde, ce n’est pas seulement le nombre de lignes, mais aussi la complexité opérationnelle. Dès que plusieurs personnes modifient le même fichier, que les justificatifs circulent par mail et que les écarts restent ouverts plusieurs semaines, Excel commence à montrer ses limites. Il devient alors préférable de verrouiller le processus : nommage des fichiers, historique des versions, sauvegarde datée, feuille protégée et dossier d’archive clair. C’est simple, mais cela change tout pour la fiabilité du contrôle.

Si vous gardez Excel, faites-le comme un outil de gestion sérieux, pas comme un bloc-notes. Un fichier propre doit pouvoir répondre à trois questions sans effort : quel est l’écart exact, d’où vient-il, et qu’est-ce qui reste à faire. Avec ce cadre, le tableau devient un véritable instrument de pilotage de trésorerie, pas un simple tableau de plus.

Un fichier qui reste utile au mois suivant

Le meilleur rapprochement n’est pas celui qui “tombe juste” une fois, c’est celui que vous pouvez reprendre le mois suivant sans repartir de zéro. Pour y arriver, je garde trois réflexes : conserver les données brutes intactes, documenter les cas particuliers et réutiliser la même structure de colonnes à chaque clôture. C’est cette stabilité qui fait gagner du temps, pas une formule miracle.

Si je devais résumer la méthode en une ligne, je dirais ceci : standardisez d’abord, automatisez ensuite, vérifiez toujours le résultat. En comptabilité et facturation, c’est souvent cette discipline de base qui évite les erreurs les plus coûteuses. Et quand votre fichier devient lisible par quelqu’un d’autre sans explication orale, vous savez qu’il est enfin à la bonne maturité.

À partir de là, vous pouvez décider si Excel reste le bon niveau d’outillage pour votre volume, ou si le processus mérite de passer à une solution plus automatisée. Dans les deux cas, le vrai progrès n’est pas de “faire plus de formules”, mais de rendre le rapprochement plus rapide, plus traçable et plus fiable.