La liquidation d’une SASU pose toujours la même question pratique: combien restera-t-il réellement à distribuer une fois les dettes réglées, le capital remboursé et les dernières régularisations passées? Le boni de liquidation n’est pas un simple reste de trésorerie; il dépend du bilan final, des réserves accumulées et des formalités fiscales qui suivent la clôture. Je vais aller droit au but: définition utile, méthode de calcul, traitement fiscal en 2026, écritures comptables et points de vigilance qui évitent les mauvaises surprises.

Les points à retenir avant de fermer une SASU

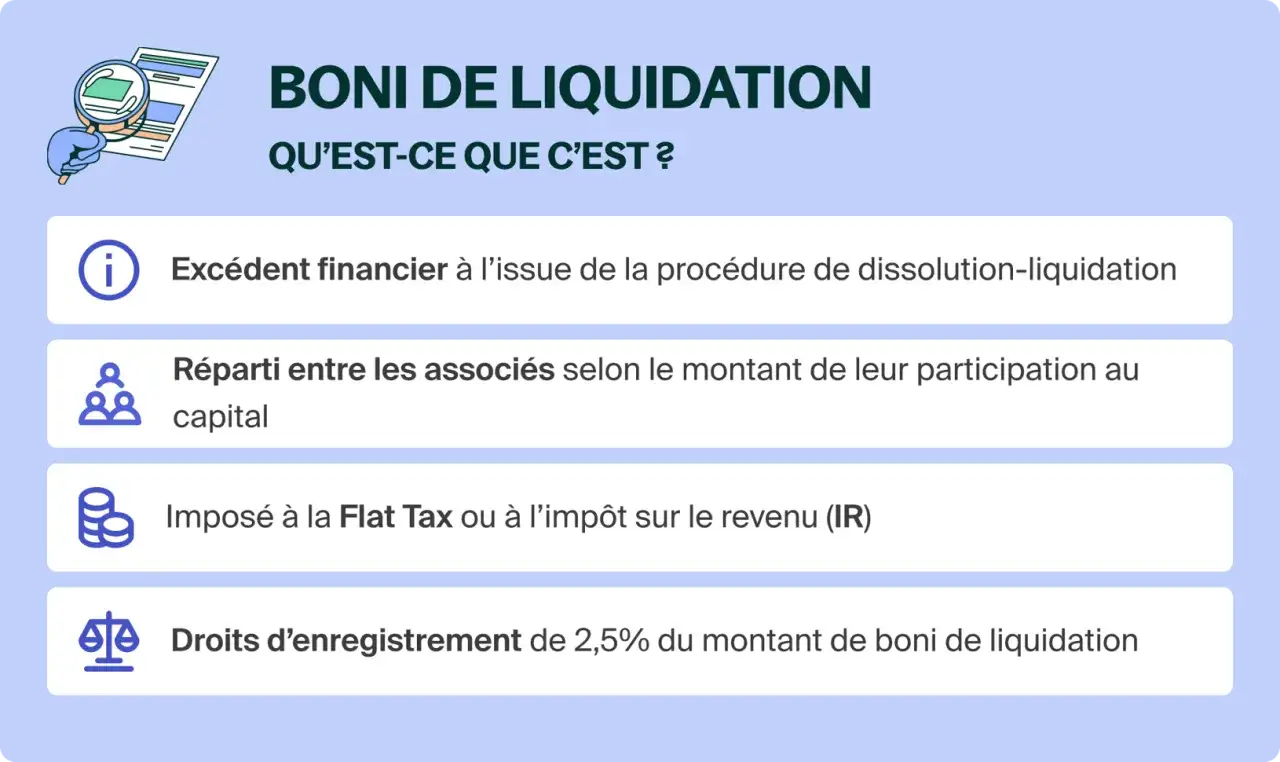

- Le boni correspond au surplus distribué après paiement des dettes et remboursement des apports.

- En SASU, il n’y a pas de taxe de 2,5 % sur le boni lui-même, mais l’associé reste imposé sur la somme reçue.

- En 2026, le PFU est à 31,4 % par défaut; le barème peut être plus intéressant dans certains cas.

- Le boni n’est pas une facture: il se constate dans les comptes de liquidation puis se règle.

- La dernière déclaration fiscale doit être déposée dans les 60 jours suivant l’approbation des comptes définitifs.

Ce que recouvre le boni dans une SASU

Le boni de liquidation, dans une SASU, c’est le surplus qui reste une fois que tout a été soldé: les dettes fournisseurs, fiscales et sociales, les frais de liquidation, puis le remboursement des apports qui peuvent l’être. Tant que ce calcul n’est pas fait, on ne parle pas d’un “gain disponible”, mais d’un reliquat potentiel. C’est une nuance essentielle, parce que je vois souvent des dirigeants confondre le boni avec la trésorerie encore visible sur le compte bancaire.

Je le formule simplement: si, après liquidation, l’actif net excède ce qui peut être restitué à l’associé unique au titre des apports, l’écart constitue le boni. S’il manque de l’argent pour couvrir le passif ou si l’actif net est inférieur aux apports remboursables, on n’est plus sur un boni mais sur un mali de liquidation. Dans une SASU classique, ce surplus revient à l’associé unique, mais il n’a rien d’une rémunération ou d’une facture commerciale.

Autre point qui évite bien des malentendus: le boni n’est pas la dernière “vente” de la société à son associé. Il ne se facture pas, il se constate. Cette distinction compte autant sur le plan comptable que sur le plan fiscal, et elle prépare le bon calcul du surplus à distribuer. Une fois ce cadre posé, on peut entrer dans le détail du calcul sans se tromper de base.

Comment le calculer sans se tromper

Le calcul du boni repose sur une logique assez sobre: on part de l’actif net de liquidation, puis on retranche les apports remboursables. Dans les faits, cela oblige à bien séparer trois blocs: ce qui appartient à l’entreprise, ce qui doit servir à payer les dettes, et ce qui peut être restitué à l’associé au titre de sa mise initiale.

| Élément | Traitement | Effet sur le boni |

|---|---|---|

| Capital social | Remboursé en priorité si l’actif le permet | Ne constitue pas le boni |

| Primes d’émission et apports assimilés | Peuvent être repris selon leur nature | Ne constituent pas le boni tant qu’ils restent remboursables en franchise |

| Réserves, report à nouveau créditeur, bénéfices non distribués | Intégrés au surplus final | Augmentent le boni |

| Plus-values réalisées pendant la liquidation | Résultent des cessions d’actifs | Augmentent le boni |

| Dettes fournisseurs, sociales, fiscales et frais de liquidation | Payés avant toute répartition | Réduisent l’actif net disponible |

Exemple simple: une SASU dispose de 58 000 € d’actifs réalisables, doit encore régler 26 000 € de dettes et 2 000 € de frais de liquidation. L’actif net de liquidation est donc de 30 000 €. Si 12 000 € correspondent au capital social et aux apports remboursables, le boni s’élève à 18 000 €. C’est ce montant, et non la trésorerie brute, qui servira de base à l’étape fiscale.

Je conseille aussi de vérifier si le capital a été réduit au fil du temps pour absorber des pertes. Dans ce cas, seule la fraction réellement remboursable du capital compte dans la base à sortir en franchise. C’est un détail technique, mais il change vite le montant final quand la société a eu une vie comptable mouvementée. Une fois le calcul sécurisé, la vraie question devient celle de l’imposition entre la société et l’associé.

Quelle fiscalité s’applique en 2026

Il faut séparer deux niveaux de lecture. D’un côté, la société et ses formalités de clôture. De l’autre, l’associé unique qui perçoit le boni. Service-Public rappelle que la taxation de 2,5 % sur le boni ne vise pas la SASU, ce qui évite un coût d’enregistrement souvent redouté à tort. En revanche, la somme perçue par l’associé reste traitée comme un revenu distribué.

En 2026, le cadre par défaut est le prélèvement forfaitaire unique, ou PFU, à 31,4 %: 12,8 % au titre de l’impôt sur le revenu et 18,6 % de prélèvements sociaux. C’est la voie la plus simple dans la plupart des cas, mais pas toujours la plus avantageuse. Si le foyer fiscal est peu imposé, le barème progressif peut devenir plus intéressant, surtout grâce à l’abattement de 40 % sur les revenus distribués éligibles et à la déductibilité partielle de la CSG.

| Régime | Taux en 2026 | Quand il est souvent pertinent | Point d’attention |

|---|---|---|---|

| PFU | 31,4 % | Quand on veut un traitement simple et prévisible | Peut coûter plus cher si la tranche marginale est faible |

| Barème progressif | Variable selon le foyer fiscal | Quand le contribuable est non imposable ou faiblement imposé | L’option vaut pour l’ensemble des revenus de capitaux mobiliers concernés |

Dans la pratique, la société qui verse le boni doit aussi gérer le volet déclaratif des revenus distribués. Impots.gouv précise que le formulaire 2777-SD doit être télé-déclaré et télépayé, avec un dépôt dans les 15 premiers jours du mois suivant celui du paiement des sommes concernées. Ce point est souvent oublié dans les liquidations “propres” sur le papier, alors qu’il conditionne la clôture fiscale réelle.

Je recommande toujours de vérifier un dernier cas particulier: si l’associé unique est une personne morale, on peut basculer vers une transmission universelle du patrimoine plutôt que vers une liquidation classique, et la question du boni ne se pose alors pas de la même manière. C’est une exception structurelle, pas un détail de forme. Une fois la fiscalité posée, il reste à aligner la comptabilité sur ce que le droit fiscal attend.

Comment le traiter en comptabilité et dans les derniers comptes

Comptablement, je traite le boni comme une répartition du patrimoine net, pas comme un produit d’exploitation. Le point de départ, c’est un bilan de liquidation sincère: toutes les créances ont été recouvrées ou provisionnées, tous les passifs sont apurés, et les immobilisations ont été cédées si nécessaire. À ce stade, les comptes clients, fournisseurs, fiscaux et sociaux doivent être presque totalement éteints.

Ensuite, on fait apparaître la dette envers l’associé unique au titre du surplus à lui reverser. Selon les cabinets et les logiciels, cela passe souvent par un compte de dettes envers associés, parfois le compte 457 ou un sous-compte dédié. L’important n’est pas le numéro exact, mais la traçabilité: on doit pouvoir lire clairement la part correspondant au remboursement des apports, puis la part correspondant au boni. Au moment du règlement, on solde cette dette par la banque.

- On clôture les opérations courantes et on sécurise les dernières factures à payer ou à encaisser.

- On réalise les actifs restants et on apure les dettes.

- On établit les comptes définitifs de liquidation.

- On constate la somme due à l’associé unique.

- On règle le versement et, si besoin, la retenue fiscale associée.

Je mets aussi un point d’attention sur la TVA et sur les écritures de fin de vie. Une liquidation n’efface pas les obligations nées avant la fermeture: les stocks encore présents, certains immobilisés et les régularisations de TVA peuvent encore générer des mouvements à passer avant la radiation. C’est souvent là que les dossiers se compliquent, pas dans la notion de boni elle-même. Une fois ces écritures verrouillées, il faut encore respecter les formalités administratives, qui sont plus contraignantes qu’elles n’en ont l’air.

Les formalités et délais qui évitent les blocages

La liquidation amiable d’une SASU suit une séquence assez stricte: dissolution, liquidation, approbation des comptes définitifs, puis radiation. Le calendrier compte autant que le contenu, parce qu’un boni correctement calculé peut rester bloqué si la société a laissé passer un délai ou oublié une pièce justificative. Je conseille de piloter cette phase comme un mini-projet, avec jalons et livrables.

- La décision de dissolution et la nomination du liquidateur doivent être déclarées au guichet des formalités des entreprises dans le mois qui suit.

- La clôture de la liquidation doit intervenir dans un délai de 3 ans à compter de la dissolution.

- La dernière déclaration de résultats doit être déposée dans les 60 jours suivant l’approbation des comptes définitifs de liquidation.

- La TVA peut devoir être régularisée dans les 30 jours ou dans les 60 jours selon le régime applicable.

- La CFE peut être due au prorata temporis si la dissolution intervient avant le 31 décembre.

Pour une SASU avec salariés, il faut aussi vérifier la régularité sociale avant la radiation. Et si l’associé unique est une personne morale, il faut revalider très tôt le schéma de sortie, parce qu’une dissolution sans liquidation peut remplacer la procédure classique. Cette vérification en amont évite de mobiliser inutilement le liquidateur, le cabinet comptable et le SIE sur un mauvais cadre juridique. À partir de là, le plus gros risque n’est plus le calendrier, mais les erreurs de lecture du dossier.

Les erreurs qui coûtent le plus cher

La première erreur consiste à confondre le boni avec le simple cash restant sur le compte bancaire. Une société peut encore afficher de la trésorerie et ne rien distribuer si elle doit payer des dettes, des régularisations fiscales ou des frais de clôture. La deuxième erreur, plus sournoise, consiste à oublier les réserves et le report à nouveau créditeur dans le calcul: ils ne sont pas du capital remboursable, ils alimentent au contraire le surplus taxable.

Je vois aussi souvent des dirigeants qui distribuent trop tôt, avant d’avoir figé toutes les créances et les dernières charges. C’est une mauvaise idée, parce qu’un passif oublié peut transformer un boni apparent en mali réel. Autre piège classique: traiter le boni comme une prestation ou comme une facture de sortie. Ce n’est pas le cas, et le vocabulaire comptable doit rester rigoureux jusqu’au bout.

Enfin, il ne faut pas choisir le PFU par réflexe. Si le foyer fiscal est faiblement imposé, le barème peut améliorer le résultat net après impôt, même si le calcul est un peu moins “automatique”. Je préfère comparer les deux scénarios avant d’envoyer le dossier, parce que c’est souvent là que se joue le vrai gain. Cette dernière vérification permet d’arriver à la radiation avec une version cohérente du dossier, pas seulement avec une société fermée sur le papier.

Ce qu’il faut verrouiller avant la radiation définitive

Si je devais résumer la bonne méthode en une phrase, je dirais ceci: un boni de liquidation se prépare avant la clôture, pas après. En pratique, il faut trois verrous: un bilan final propre, une fiscalité personnelle anticipée et un dossier de formalités complet. Quand ces trois pièces sont alignées, la fermeture de la SASU devient un acte de gestion maîtrisé, pas une course contre les oublis.

Le point le plus rentable à arbitrer reste souvent le couple PFU ou barème, surtout en 2026 où le taux forfaitaire a changé. Le deuxième point, plus comptable, consiste à s’assurer que les écritures de liquidation reflètent bien la réalité économique et pas seulement le solde d’un compte bancaire. C’est cette cohérence qui rend le dossier défendable, lisible et simple à clôturer.

Si votre SASU ressemble davantage à une structure de détention qu’à une société opérationnelle classique, je vérifierais aussi très tôt si la bonne sortie est bien une liquidation avec boni ou une transmission universelle du patrimoine. Ce contrôle évite de construire tout le dossier sur le mauvais scénario, et il fait souvent gagner plus de temps qu’une correction tardive.