Une entreprise peut être rentable sur le papier et pourtant manquer de liquidités pour payer les salaires, la TVA ou les fournisseurs. C’est souvent là que commence un problème de trésorerie : non pas par l’absence d’activité, mais par un décalage entre les encaissements et les décaissements, aggravé par une facturation lente ou des délais mal maîtrisés. Je vais donc aller droit au point : comment l’identifier, ce qu’il faut corriger dans la comptabilité et la facturation, et quels leviers activer sans perdre de temps.

Les points à retenir pour reprendre la main sur la trésorerie

- Un manque de liquidités vient souvent d’un décalage entre facturation, encaissement et paiement des charges, pas forcément d’un manque de marge.

- Le bon réflexe est de suivre un plan de trésorerie prévisionnel, le BFR et les retards clients avant que le solde bancaire ne devienne critique.

- Une facture bien émise, complète et relancée vite raccourcit le délai d’encaissement plus sûrement qu’une négociation tardive.

- Les délais de paiement légaux, les pénalités de retard et l’indemnité forfaitaire de 40 € comptent vraiment dans le quotidien d’une PME.

- Si le besoin est ponctuel, on active des solutions de court terme ; s’il est récurrent, il faut corriger le modèle d’exploitation.

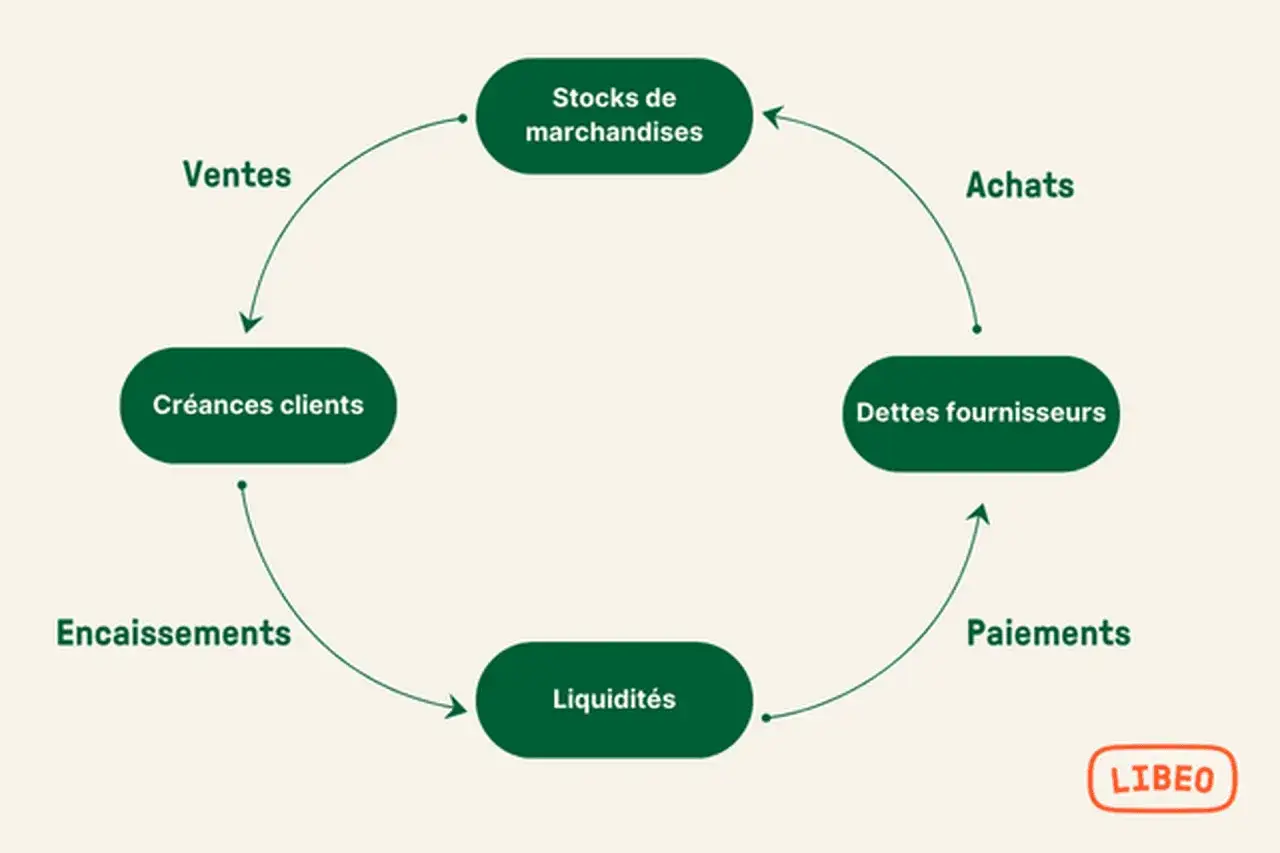

Comprendre où se bloque l'argent dans le cycle d'exploitation

Je fais toujours la différence entre rentabilité et liquidité. Une entreprise peut vendre correctement, afficher une marge honorable et rester malgré tout étranglée si elle paie ses charges avant d’être réglée par ses clients. Dans la pratique, le blocage vient souvent de trois endroits très concrets : des délais de paiement trop longs, un stock qui immobilise trop de cash, ou des dépenses fixes qui tombent au mauvais moment.

Le mécanisme est facile à illustrer. Imaginons une PME de services numériques qui facture un projet à 30 000 € avec un délai de paiement de 60 jours, alors que les salaires, les sous-traitants et les abonnements logiciels doivent être réglés bien avant. Si elle attend la fin du mois pour émettre sa facture, puis encore deux mois pour être payée, elle finance son client pendant toute cette période. Le résultat n’est pas toujours visible dans le compte de résultat, mais il l’est immédiatement sur le compte bancaire.

C’est là qu’interviennent le besoin en fonds de roulement et le fonds de roulement. Le premier mesure le besoin de financement créé par le décalage entre encaissements et décaissements ; le second dit si l’entreprise dispose d’une base de ressources suffisante pour l’absorber. Quand le BFR monte et que le FR ne suit pas, la tension de caisse devient mécanique. Une fois ce point compris, il faut le mesurer de façon régulière plutôt que le subir à la fin du mois.

Dans la pratique, c’est ce diagnostic qui permet de distinguer un simple trou passager d’un déséquilibre plus profond, et de passer ensuite aux signaux d’alerte avant que la situation ne se dégrade.

Repérer les signaux faibles avant la panne de caisse

Je commence presque toujours par un plan de trésorerie prévisionnel. Service Public recommande d’y suivre les encaissements et les décaissements mois par mois, parce qu’un solde cumulé négatif donne une alerte bien avant que la banque ne sonne. Ce tableau n’est pas un exercice théorique : il permet de voir à quelle semaine, à quel mois ou à quel jalon la tension apparaît réellement.

Voici les signaux qui méritent une surveillance immédiate :

| Signal | Ce qu’il révèle | Réflexe utile |

|---|---|---|

| Retards clients répétés | Les encaissements arrivent plus tard que prévu | Renforcer les relances et réduire le délai de facturation |

| Découvert utilisé presque en permanence | Le besoin n’est plus ponctuel | Revoir le rythme des paiements et le niveau du BFR |

| Charges sociales ou TVA repoussées | La trésorerie courante ne suffit plus | Traiter le sujet comme une alerte sérieuse, pas comme un simple décalage |

| Stocks qui augmentent sans rotation | Du cash reste immobilisé sur l’étagère | Réduire les achats, mieux piloter les approvisionnements |

| Factures émises en retard ou contestées | Le problème vient du process, pas seulement du marché | Corriger le circuit de validation et les mentions obligatoires |

Une fois les signaux repérés, la priorité est de faire rentrer l’argent plus vite, ce qui passe souvent par une facturation plus propre et plus rigoureuse.

Rendre la facturation plus rapide et plus solide

Je préfère corriger le processus de facturation avant de chercher un financement. En comptabilité comme en gestion de projet, une facture émise trop tard, incomplète ou mal libellée ralentit mécaniquement l’encaissement. Dans un contrat informatique, par exemple, attendre la clôture mensuelle pour facturer un jalon déjà validé revient à offrir plusieurs semaines de crédit au client sans raison opérationnelle.La base est simple : émettre la facture dès la livraison, la recette ou la validation du service, puis vérifier qu’elle contient toutes les mentions utiles. Le ministère de l’Économie rappelle que, sauf exception, le délai convenu entre professionnels ne peut pas dépasser 60 jours nets après la date d’émission de la facture, ou 45 jours fin de mois si ce mode est prévu contractuellement. En l’absence de délai convenu, le délai supplétif est de 30 jours après la réception des marchandises ou l’exécution de la prestation.

- Envoyer la facture le jour même du jalon validé ou de la livraison, pas trois jours plus tard.

- Vérifier les mentions obligatoires : date, échéance, identifiants, taux de pénalités et indemnité forfaitaire.

- Mettre en place une relance automatique avant l’échéance, puis dès le premier retard.

- Standardiser les modèles pour éviter les erreurs de numéro de commande, de TVA ou d’adresse de facturation.

- Suivre séparément les factures contestées, les factures en attente de validation et les vraies factures impayées.

Un point est souvent sous-estimé : les pénalités de retard et l’indemnité forfaitaire de 40 € pour frais de recouvrement ne sont pas des détails décoratifs. Elles doivent figurer dans les conditions de paiement et sur les factures, et elles donnent un cadre clair au recouvrement. Je constate souvent que le simple fait d’afficher une procédure de relance cohérente change déjà le comportement de certains clients.

Autre levier à intégrer dès maintenant : la facturation électronique. À compter du 1er septembre 2026, toutes les entreprises établies en France et assujetties à la TVA devront être en mesure de recevoir des factures électroniques ; les grandes entreprises et les ETI devront aussi les émettre à cette date, tandis que les PME et micro-entreprises basculeront à l’émission au 1er septembre 2027. Au-delà de la conformité, cette réforme peut réduire les oublis, les factures perdues dans les boîtes mail et les allers-retours inutiles qui retardent l’encaissement.

Quand la chaîne de facturation est propre, le besoin de financement diminue souvent tout seul. Si le décalage reste trop important, il faut alors regarder les solutions de court terme et les marges de négociation disponibles.

Négocier, financer et éviter le point de rupture

Quand le besoin est ponctuel, je cherche d’abord un levier simple et rapide. Service Public distingue bien les solutions de court terme, comme la facilité de caisse ou le découvert, des solutions plus structurelles comme un prêt bancaire complémentaire ou un apport en capital. La bonne option dépend moins de l’urgence affichée que de la nature du trou à combler.

| Solution | Quand l’utiliser | Force principale | Limite |

|---|---|---|---|

| Délais supplémentaires auprès des fournisseurs | Tension passagère et relation commerciale solide | Rapide à activer, peu coûteux | Ne règle rien si le client paie toujours trop tard |

| Facilité de caisse ou découvert | Décalage court et ponctuel | Coupe le trou de trésorerie à court terme | Doit rester sous contrôle, sinon il devient structurel |

| Affacturage | Créances clients récurrentes et besoins de cash rapides | Transforme des factures en liquidités plus vite | Coût et sélection des créances à comparer avec soin |

| Prêt bancaire court terme | Besoin identifié et relativement stable | Donne de l’air sur une période définie | Demande un dossier solide et des garanties |

| Délais fiscaux ou sociaux | Situation tendue mais encore pilotable | Évite l’emballement des échéances | À demander tôt, pas au dernier moment |

| Médiation du crédit | Refus bancaire ou ligne court terme menacée | Accompagnement gratuit et confidentiel | Ne remplace pas un plan d’action interne |

Je recommande aussi de ne pas rester seul face au sujet. La Banque de France propose la Médiation du crédit pour les entreprises confrontées à un refus de financement ou à la dénonciation d’une ligne court terme. C’est utile quand le dialogue bancaire se tend, mais cela fonctionne mieux si le dossier est déjà préparé, avec des chiffres clairs et un plan crédible.

Il faut enfin garder une ligne rouge en tête : si la trésorerie ne permet plus de régler les dettes exigibles, l’entreprise peut entrer en cessation des paiements. Dans ce cas, la déclaration doit être faite dans les 45 jours. J’insiste là-dessus parce qu’il vaut mieux traiter une difficulté tôt, tant qu’elle reste corrigeable, que laisser une tension passagère se transformer en crise juridique.

Une fois ces solutions examinées, le vrai enjeu devient la régularité du pilotage, car un financement ponctuel ne remplace jamais une bonne discipline de gestion.

Installer un pilotage qui tient dans le temps

Dans les équipes que j’accompagne, le changement durable vient rarement d’une grande décision isolée. Il vient plutôt d’un pilotage court, simple et répété. Je préfère un suivi hebdomadaire de la trésorerie, un tableau de bord clair et une responsabilité unique sur les factures clients plutôt qu’une réunion mensuelle où personne ne sait exactement qui relance quoi.

Concrètement, je mets en place quatre routines : un prévisionnel glissant, une revue des impayés, un suivi du BFR et un contrôle des échéances fournisseurs. Si l’outil de facturation est connecté à la comptabilité et au relevé bancaire, le dirigeant voit plus vite les écarts entre ce qui a été vendu, ce qui a été facturé et ce qui a réellement été encaissé. C’est souvent là que la transformation numérique apporte un gain très concret, sans changer le métier lui-même.

- Actualiser le plan de trésorerie chaque semaine, pas seulement en fin de mois.

- Suivre les factures à trois états : à émettre, émises, encaissées.

- Automatiser les relances et les rappels d’échéance.

- Bloquer les validations internes qui retardent la facturation sans raison.

- Relier les équipes projet, finance et commerce autour d’un même calendrier de jalons.

Je vois aussi un bénéfice très concret dans les entreprises de services et de projets : quand la validation d’un livrable déclenche immédiatement la facture, le cash suit mieux le travail réellement livré. Ce n’est pas un détail administratif, c’est une manière de réduire la distance entre la production de valeur et son financement.

Si un déficit revient tous les mois, malgré les relances et les petits ajustements, il faut arrêter de traiter le symptôme et regarder la structure même du modèle. C’est souvent là que se jouent le prix, les délais clients, le niveau de stock, la concentration du portefeuille et la capacité réelle à générer du cash.

Ce que je ferais en priorité pour éviter une rechute

Si je devais résumer l’approche la plus utile, je dirais ceci : je sécuriserais d’abord les factures, puis je suivrais le cash en continu, et je n’utiliserais le financement qu’en relais, pas en béquille permanente. Le bon objectif n’est pas seulement de passer le mois, mais de faire en sorte que chaque mois soit un peu plus prévisible que le précédent.

Quand la tension revient sans cesse, c’est souvent le signe d’un déséquilibre plus profond : marge trop faible, délais de paiement mal calibrés, stock trop lourd ou client trop risqué. Dans ce cas, l’argent injecté temporairement ne fait que gagner du temps. Le vrai remède consiste à rendre la chaîne comptable et la chaîne de facturation plus rapides, plus lisibles et plus disciplinées.

Je garde donc une règle simple en tête : si la trésorerie dépend trop du hasard, elle finit par coûter plus cher que prévu. Mieux vaut la piloter comme un chantier de fond que l’éteindre au jour le jour.