La réduction des coûts en comptabilité ne passe presque jamais par une coupe brutale. Elle vient plutôt d’un flux plus propre, plus rapide et moins dépendant des ressaisies: moins d’erreurs de facture, moins de temps perdu à relancer, moins de dossiers à rechercher et moins d’argent immobilisé dans la trésorerie. Ici, je fais le point sur les leviers qui comptent vraiment en facturation et en comptabilité, avec les repères français qui pèsent en 2026.

Les leviers les plus utiles à court terme

- Automatiser la saisie et la validation fait tomber une grande partie des tâches répétitives.

- La facturation électronique devient structurante en France dès le 1er septembre 2026 pour la réception, puis pour l’émission selon la taille de l’entreprise.

- Une facture conforme évite les corrections, les litiges et les pénalités de retard.

- Un bon cycle de relance réduit les délais d’encaissement et le besoin de trésorerie court terme.

- Un archivage propre et des indicateurs simples permettent de mesurer les gains réels, pas seulement les promesses.

Commencer par ce qui coûte vraiment cher dans les flux de facturation

Quand j’analyse un service comptable, je regarde d’abord les gestes répétitifs. Ce sont eux qui mangent du temps sans créer de valeur: saisie d’une facture reçue par mail, contrôle manuel des mentions, passage d’un fichier à l’autre, revalidation après erreur, recherche d’un justificatif dix jours plus tard. Pris isolément, chaque geste semble anodin; ensemble, ils deviennent un vrai poste de dépense.

La bonne question n’est pas seulement de savoir combien coûte un outil. Il faut surtout mesurer combien de manipulations il supprime. Un circuit qui retire la ressaisie, centralise les validations et standardise les modèles de facture fait baisser les coûts plus sûrement qu’une négociation de centime sur une licence logicielle.

Je regarde en priorité ces sources de gaspillage:

- La ressaisie entre la boîte mail, le PDF et le logiciel comptable.

- Les validations dispersées entre plusieurs personnes ou plusieurs équipes.

- Les factures incomplètes qui repartent en correction avant même d’être comptabilisées.

- Les recherches de documents au moment d’un contrôle, d’un litige ou d’un audit interne.

- Les relances manuelles qui prennent du temps et arrivent souvent trop tard.

Si l’on veut des gains durables, il faut donc penser processus avant de penser outil. C’est précisément là que la facture électronique et l’automatisation deviennent intéressantes.

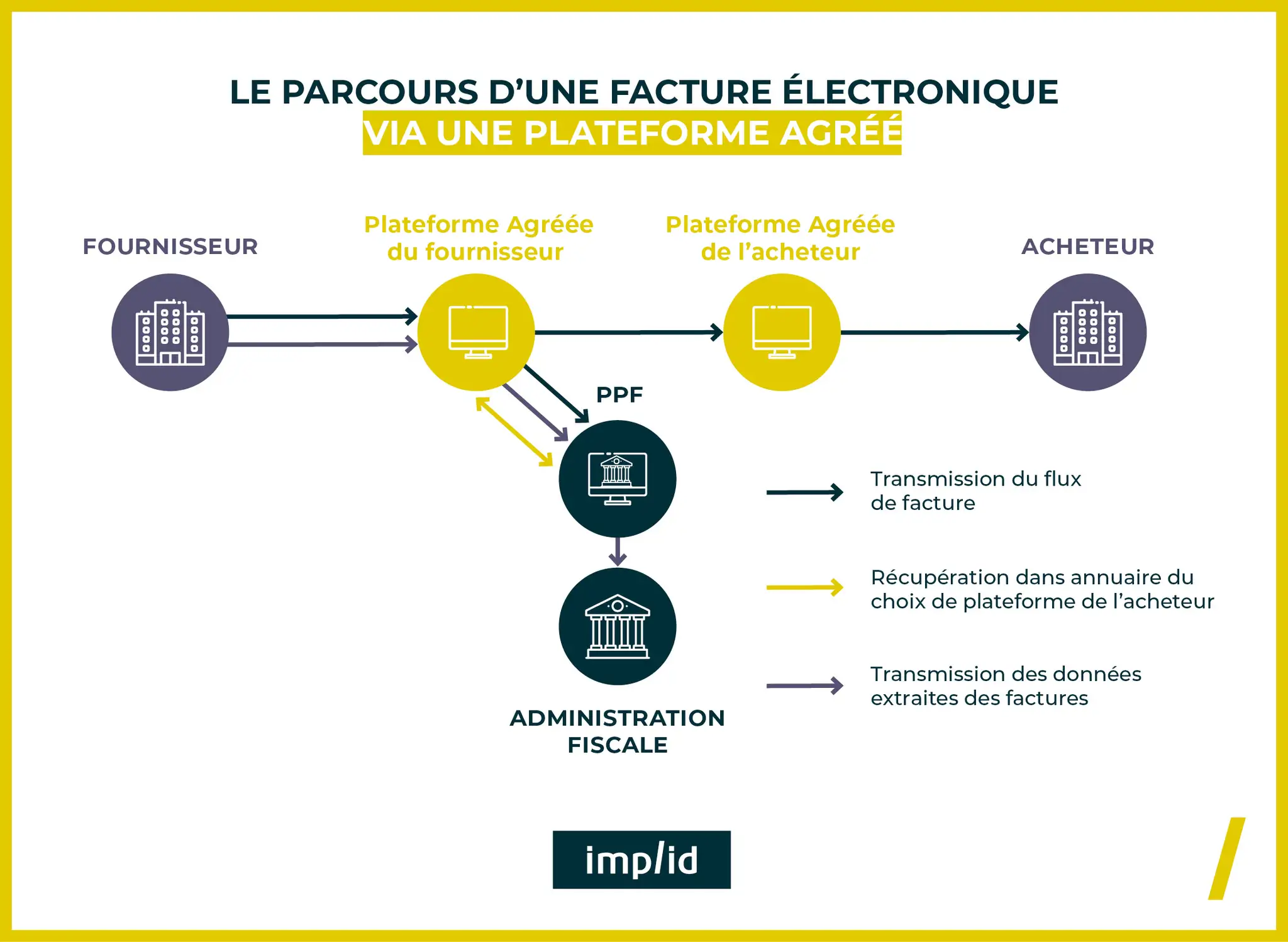

Ce que change la facturation électronique en France

Le chantier le plus structurant, en France, reste la généralisation de la facture électronique. Le ministère de l’Économie indique que, dès le 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques, tandis que les grandes entreprises et les ETI devront aussi en émettre à cette date. Les PME et les micro-entreprises suivront le 1er septembre 2027. Cela change la logique même du traitement: moins de papier, moins de saisie, moins de pertes, et des données qui peuvent remonter automatiquement vers la comptabilité.

Le vrai gain n’est pas seulement réglementaire. Dans la pratique, une facture qui entre directement dans un circuit structuré limite les rejets de forme, accélère la mise en comptabilisation et simplifie l’archivage. Le ministère de l’Économie souligne aussi que la réforme doit réduire les erreurs de saisie, les factures égarées ou incomplètes, ainsi que le temps passé au traitement administratif.

| Date | Obligation | Impact opérationnel |

|---|---|---|

| 1er septembre 2026 | Toutes les entreprises doivent être capables de recevoir des factures électroniques; les grandes entreprises et les ETI doivent aussi émettre au format électronique. | Standardisation des factures entrantes et réduction immédiate des traitements manuels. |

| 1er septembre 2027 | Les PME et les micro-entreprises doivent à leur tour émettre des factures électroniques. | Uniformisation plus large des échanges et baisse des écarts de traitement selon les clients. |

Pour moi, le point important est simple: plus tôt on prépare le flux, plus tôt on récupère les gains. Attendre la dernière minute revient souvent à payer deux fois, une première fois dans l’urgence de mise en conformité, une seconde dans la désorganisation.

Réduire les erreurs qui déclenchent corrections et pénalités

Les économies les plus rapides apparaissent souvent dans les factures mal rédigées. Une mention absente, un taux de TVA erroné, un numéro de facture qui saute, une adresse de livraison incohérente: chacun de ces détails déclenche une correction, parfois plusieurs échanges, et donc du temps perdu. Une facture bien verrouillée coûte moins cher à émettre, moins cher à classer et moins cher à défendre en cas de contestation.

Service-Public rappelle que, sauf accord particulier, le délai de paiement est en principe de 30 jours, avec un plafond qui va le plus souvent jusqu’à 60 jours ou, dans certains cas, 45 jours fin de mois si cela est prévu correctement. Quand cette mécanique est mal cadrée, on ne subit pas seulement des retards: on finance la clientèle à la place du client. Et si le règlement arrive en retard, les pénalités sont exigibles sans rappel, avec une indemnité forfaitaire de 40 € pour frais de recouvrement entre professionnels.

Je fais donc contrôler systématiquement:

- Le numéro unique et la séquence chronologique.

- La date d’émission et la date de la vente ou de la prestation.

- L’identité complète du vendeur et du client professionnel.

- Le détail des biens ou services, avec les prix HT et TTC.

- La date de règlement, les conditions d’escompte et les pénalités de retard.

Dans beaucoup d’entreprises, je préfère un modèle de facture strict à un modèle “souple” qui oblige ensuite l’équipe à réparer les oublis. La souplesse apparente se transforme vite en coût caché.

Choisir un outil qui suit le volume, pas l’inverse

Dans beaucoup d’équipes, on garde un outil trop longtemps parce qu’il “fonctionne encore”. C’est souvent là que les coûts se cachent: export manuel vers la compta, reclassement à la main, doublons entre CRM et facturation, impossibilité de suivre l’état d’une facture en quelques secondes. Pour moi, le bon choix repose sur un principe simple: l’outil doit épouser le flux, pas l’inverse.

Le ministère de l’Économie précise qu’il existe déjà une centaine de plateformes agréées, et qu’une solution comptable ou de facturation doit être compatible avec ces plateformes si elle n’est pas elle-même immatriculée. Autrement dit, le sujet n’est pas seulement de “passer au numérique”, mais de choisir une architecture qui s’insère sans friction dans les échanges de facture, de données et d’archivage.

Quand je compare les options, je regarde surtout la capacité à réduire la friction, pas le discours commercial.

| Option | Ce qu’elle apporte | Limite | Quand elle a du sens |

|---|---|---|---|

| Gestion manuelle | Aucun coût de licence immédiat. | Saisie, erreurs et recherche de documents très coûteuses. | Flux très temporaires ou très faibles. |

| Logiciel de facturation simple | Modèles standard, numérotation propre, envoi plus rapide. | Intégration comptable parfois limitée. | Petites structures qui veulent déjà cadrer leur émission. |

| Solution comptable compatible | Connexion aux données, rapprochement plus fluide, moins de ressaisie. | Nécessite un paramétrage sérieux et des règles internes claires. | Entreprises qui ont déjà un volume régulier et plusieurs validations. |

| Plateforme agréée avec intégration ERP | Flux de factures et de données plus industrialisé, meilleure traçabilité. | Projet plus structuré, avec conduite du changement à prévoir. | Structures qui veulent verrouiller le processus de bout en bout. |

J’ajoute un point technique souvent mal compris: la piste d’audit fiable, c’est la chaîne de preuve qui relie commande, livraison, facture et paiement. Quand cette chaîne est claire, les contrôles sont plus rapides, les litiges se traitent mieux et l’équipe passe moins de temps à reconstituer l’historique.

Accélérer l’encaissement plutôt que financer la trésorerie à crédit

Je vois souvent des entreprises chercher à économiser sur le traitement alors qu’elles perdent surtout de l’argent dans le décalage entre facturation et encaissement. Plus une facture part tard, plus le besoin en trésorerie grimpe. Plus les relances sont improvisées, plus la relation client se tend. La baisse des coûts passe donc aussi par le rythme de facturation et par une discipline de recouvrement.

Le point de départ est simple: facturer au bon moment, avec une date de règlement claire, des conditions générales cohérentes et une règle de relance standardisée. Un acompte sur projet long, une facturation à l’avancement ou une échéance unique à réception peuvent faire une vraie différence. À l’inverse, une facture “presque prête” mais envoyée trois jours plus tard reste une facture qui coûte cher.

Voici les pratiques que je recommande le plus souvent:

- Envoyer la facture le jour même de la livraison ou de la fin de prestation quand c’est possible.

- Prévoir un acompte sur les missions longues ou à forte charge de sous-traitance.

- Automatiser les relances à J+7, J+14 et à l’échéance.

- Réserver l’escompte aux cas où la marge peut réellement l’absorber.

- Éviter les exceptions permanentes qui compliquent la comptabilité et brouillent les règles.

Quand les encaissements glissent, l’entreprise finit souvent par payer le problème deux fois: une fois dans la relance, une fois dans le coût du financement court terme. C’est pour cela que je traite toujours le recouvrement comme un levier de maîtrise budgétaire, pas comme une simple formalité administrative.

Archiver et piloter les bons indicateurs

Le dernier levier, souvent sous-estimé, concerne l’archivage et les indicateurs. Les factures établies ou reçues doivent être conservées dix ans. Si cet archivage est mal organisé, l’équipe perd du temps à chercher un justificatif, à reconstituer un dossier ou à répondre à un contrôle. Un archivage propre n’est pas un luxe documentaire: c’est une assurance contre les coûts cachés.

Je recommande de suivre quelques indicateurs très simples:

- Temps moyen de traitement d’une facture reçue et d’une facture émise.

- Taux d’erreur ou de facture rejetée.

- Part des factures payées à l’échéance.

- Délai moyen d’encaissement.

- Nombre de corrections nécessaires avant validation finale.

Avec ces métriques, on sait vite si l’on réduit vraiment les frictions ou si l’on a seulement déplacé le problème dans un autre outil. C’est souvent là que les projets de digitalisation déçoivent: ils modernisent l’interface, mais pas la qualité du processus.

Le plan que je lancerais pour obtenir des gains visibles sans casser l’existant

Si je devais piloter le chantier sur trois mois, je commencerais par cartographier les flux réels: qui crée la facture, qui la valide, où elle est stockée, qui la relance et à quel moment elle entre dans la comptabilité. Cette vision simple révèle souvent plus de gaspillage qu’un audit logiciel complet.

- Uniformiser le modèle de facture et les mentions obligatoires.

- Vérifier ou choisir une solution compatible avec la réforme 2026-2027.

- Standardiser les relances et les règles de paiement.

- Mettre en place un archivage centralisé avec des indicateurs de suivi.

La bonne séquence est importante: d’abord la fiabilité du flux, ensuite l’automatisation, puis l’optimisation. C’est cette logique qui permet une réduction des coûts durable, sans créer de dette opérationnelle ailleurs. Quand la facturation devient fluide, la comptabilité arrête d’absorber des irritants et recommence à jouer son vrai rôle: piloter, sécuriser et éclairer la décision.