La maîtrise du risque lié aux clients ne consiste pas seulement à éviter les impayés. Elle sert à protéger la trésorerie, à sécuriser les jalons d’un projet et à décider quand avancer, ralentir ou demander des garanties. Dans cet article, je détaille les signaux d’alerte, les leviers de prévention, les outils de pilotage et la manière d’intégrer ce sujet dans une gestion de projet solide.

Ce qu’il faut retenir pour sécuriser un portefeuille clients

- Un client peut créer un risque financier avant même de devenir mauvais payeur, simplement par sa concentration, ses litiges ou ses validations tardives.

- En France, le délai de paiement est en principe de 30 jours par défaut, avec un plafond usuel de 60 jours ou 45 jours fin de mois selon le contrat.

- Les retards répétitifs, surtout au-delà de 30 jours, sont un signal fort de dégradation du risque.

- Les leviers les plus efficaces restent simples: segmentation, encours plafonné, acomptes, facturation par jalons et suivi mensuel des indicateurs.

- Dans un projet, la prévention fonctionne seulement si la finance, le commerce et le delivery partagent les mêmes règles.

Ce que recouvre vraiment le risque client dans un projet

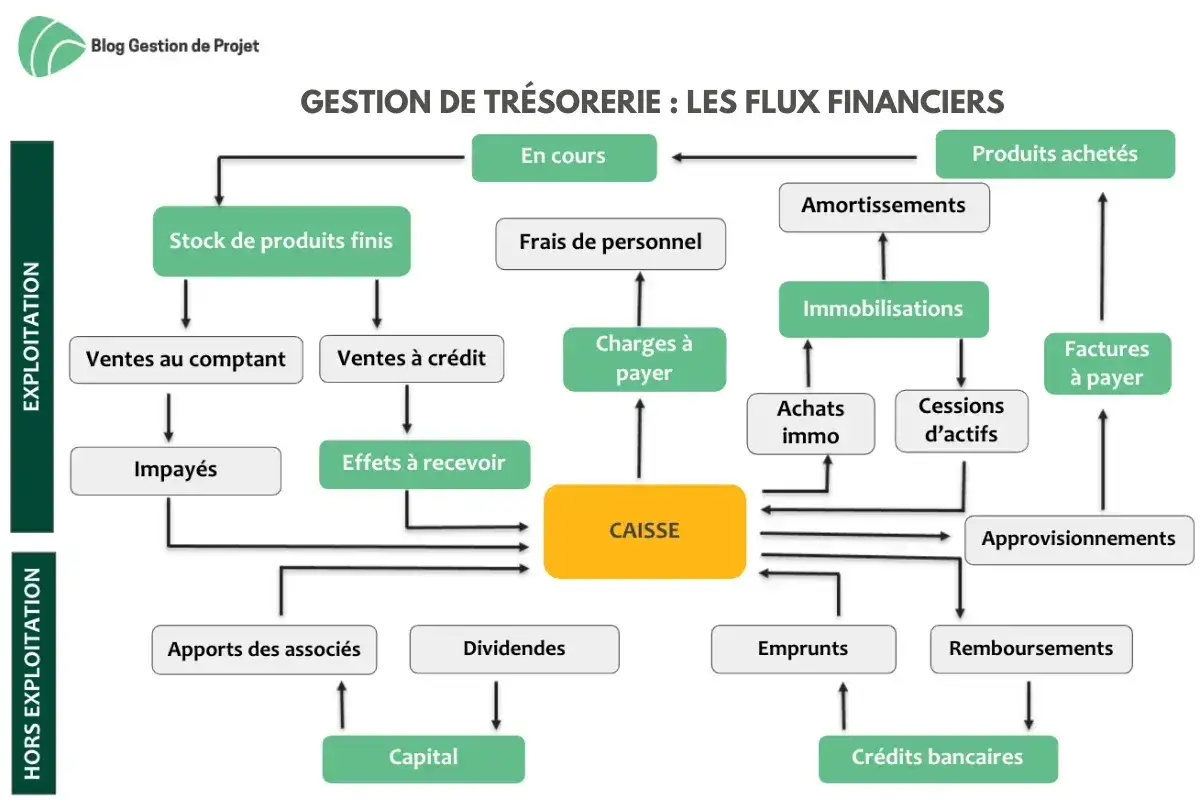

Quand je parle de risque client, je ne pense pas uniquement à l’impayé final. Je pense à tout ce qui peut retarder ou fragiliser l’encaissement: validation tardive, contestation de facture, modification du périmètre, dépendance à un seul donneur d’ordre, ou simple allongement du délai de règlement. Dans un projet, ce risque naît souvent au moment où l’équipe livre avant d’encaisser, donc au moment précis où la trésorerie devient exposée.

Le point important, c’est que le risque ne se résume pas à la solvabilité du client. Il y a plusieurs formes d’exposition qui se superposent, et je les traite différemment selon le contexte.

| Forme de risque | Effet concret | Où il apparaît dans un projet |

|---|---|---|

| Risque de retard | La facture reste ouverte plus longtemps que prévu | Recette, validation, bon de commande, approbation interne |

| Risque de litige | Le client conteste une partie de la prestation | Périmètre flou, livrable mal accepté, changement de priorités |

| Risque de concentration | Un seul compte pèse trop lourd dans le chiffre d’affaires | Grands projets, contrats-cadres, sous-traitance forte |

| Risque de conversion | Le travail est fait, mais il ne se transforme pas vite en cash | Jalons mal calibrés, facturation déconnectée du delivery |

Autrement dit, le sujet n’est pas seulement de « relancer ». Il faut surtout organiser le projet pour que la créance naisse proprement, au bon moment, avec les bons justificatifs. C’est là que les signaux faibles deviennent décisifs.

Repérer les signaux faibles avant que l’encours ne s’emballe

La Banque de France a montré qu’un retard de paiement client augmente la probabilité de défaillance de 25 %, et de 40 % lorsque les retards dépassent un mois. Ce chiffre mérite d’être pris au sérieux, parce qu’il rappelle une chose simple: plus le retard s’installe, plus l’encaissement devient incertain, et plus le coût caché grimpe.

Dans la pratique, je surveille surtout des signaux qui ne ressemblent pas encore à une crise, mais qui annoncent souvent une tension à venir.

| Signal faible | Ce qu’il peut indiquer | Réaction utile |

|---|---|---|

| Première facture payée en retard | Un incident isolé ou un vrai changement de comportement | Vérifier le motif et requalifier le compte si le retard se répète |

| Demandes répétées de décalage d’échéance | Pression de trésorerie chez le client | Réduire l’exposition et raccourcir le cycle de facturation |

| Recette ou validation systématiquement repoussée | Le projet n’est pas encore considéré comme livrable | Formaliser les critères d’acceptation et les faire signer plus tôt |

| Multiplication des mini-litiges | Un problème de qualité, de cadrage ou de relation | Traiter le fond du litige avant toute nouvelle livraison |

| Client devenu trop dominant | Dépendance économique excessive | Fixer un plafond d’exposition et diversifier le portefeuille |

Je me méfie particulièrement des comptes qui « paient toujours, mais un peu plus tard que prévu ». C’est souvent là que la dérive s’installe, parce qu’elle est encore tolérable au début. À partir de ce stade, la question devient moins commerciale que stratégique.

Bâtir une politique de crédit client réaliste

Une bonne politique de crédit ne sert pas à bloquer les ventes. Elle sert à vendre avec des règles claires. Je préfère une politique simple, lisible par les commerciaux, les chefs de projet et la finance, plutôt qu’un empilement de cas particuliers qui finissent par se contredire.

Dans les projets, les leviers les plus utiles sont rarement les plus sophistiqués. Le plus souvent, il faut combiner quelques règles de base et les adapter au niveau de risque réel.

| Levier | Quand je l’utilise | Avantage principal | Limite |

|---|---|---|---|

| Acompte de 20 à 30 % | Au démarrage d’un projet ou sur des commandes longues | Réduit le besoin de financement initial | Peut être difficile à imposer sur des comptes très puissants |

| Facturation par jalons | Quand le projet peut être découpé en étapes livrables | Suit le rythme réel du delivery | Demande une définition nette des livrables |

| Plafond d’encours | Pour limiter l’exposition cumulée sur un client | Évite de financer trop longtemps un seul compte | Doit être révisé si le comportement de paiement change |

| Assurance-crédit | Pour couvrir une partie du risque d’insolvabilité | Protège le bilan et rassure la direction financière | Ne remplace pas une bonne discipline commerciale |

| Affacturage | Quand la trésorerie doit être renforcée rapidement | Transforme plus vite les créances en cash | Coût à intégrer dans la marge du projet |

| Garantie ou caution | Sur les contrats sensibles ou à forte valeur | Crée un filet de sécurité contractuel | Peut alourdir la négociation |

Je retiens une règle très simple: aucun nouveau lot ne devrait être livré sans visibilité sur le règlement du lot précédent. Cette discipline évite de transformer un projet rentable sur le papier en projet qui finance gratuitement le client pendant des mois. Et pour qu’elle tienne dans la durée, il faut l’inscrire dans le pilotage du projet lui-même.

Intégrer le risque client au pilotage de projet

Dans beaucoup d’organisations, la finance regarde les factures, le projet regarde les livrables, et le commerce regarde la relation. Le problème, c’est que le cash n’attend pas ces silos. Dans les projets IT et les contrats de services, je préfère relier dès le départ le plan de livraison, les jalons de recette et les déclencheurs de facturation.

Concrètement, cela passe par quelques mécanismes très opérationnels.

- Définir des critères d’acceptation précis avant le lancement, pas au moment de la remise du livrable.

- Relier chaque jalon projet à une facture identifiable, avec un justificatif unique et une date cible.

- Utiliser une matrice RACI, c’est-à-dire un cadre qui précise qui est responsable, qui valide, qui est consulté et qui est informé.

- Mettre à jour le registre des risques du projet avec les risques de paiement, pas seulement les risques techniques.

- Bloquer les travaux hors périmètre tant qu’un avenant ou un accord écrit n’a pas été validé.

Je vois souvent des dérives là où le change management est trop souple. Un simple ajout de fonctionnalité, non cadré, peut décaler la recette, puis la facture, puis le paiement. Dans un projet bien piloté, le delivery et le cash avancent ensemble, même si les deux équipes ne travaillent pas au même rythme.

Suivre les indicateurs qui comptent vraiment

Les tableaux de bord trop chargés rassurent rarement. Je préfère suivre peu d’indicateurs, mais les suivre chaque mois et les relier à une action concrète. Le but n’est pas de produire un reporting décoratif, mais de voir assez tôt quand le portefeuille se fragilise.

Les indicateurs ci-dessous suffisent déjà à révéler la plupart des dérives.

| Indicateur | Ce qu’il mesure | Lecture utile |

|---|---|---|

| DSO | Le nombre moyen de jours nécessaires pour encaisser une facture | S’il dépasse nettement le délai contractuel, la trésorerie finance le client |

| Balance âgée | L’ancienneté des créances non réglées | Permet de voir si le retard est récent ou déjà installé |

| Taux de retard à plus de 30 jours | La part des factures qui basculent dans le retard long | Un niveau élevé signale un problème de discipline de paiement |

| Part du top 5 clients | La concentration de l’activité sur quelques comptes | Au-delà de 30 % pour un seul client, la dépendance devient critique |

| Taux de litiges ouverts | La part des factures bloquées par un désaccord | Révèle souvent un problème de cadrage ou de qualité de livraison |

| Délai entre validation et facturation | Le temps perdu entre la recette et l’émission de la facture | Plus il est long, plus la conversion en cash est lente |

Le DSO est utile, mais il ne dit pas tout. Une société peut afficher un DSO acceptable tout en étant très exposée sur deux gros clients ou sur des projets à litiges récurrents. C’est pour cela que je regarde toujours la concentration, les retards longs et les litiges ensemble, pas séparément.

Agir vite quand la facture glisse

Quand une facture commence à déraper, la vitesse de réaction compte presque autant que le montant. Plus on attend, plus le client finit par considérer le retard comme normal. Je préfère donc des relances courtes, factuelles et graduées, plutôt qu’un long silence suivi d’une mise en demeure agressive.

Le cadre français est clair: entre professionnels, le délai est en principe de 30 jours, il peut aller jusqu’à 60 jours ou 45 jours fin de mois selon l’accord conclu, et une indemnité forfaitaire de 40 € s’applique en cas de retard. Le Service-Public rappelle aussi que les pénalités de retard doivent figurer dans les CGV et sur les factures. Sur le terrain, cela veut dire qu’il faut verrouiller le contrat avant de devoir sortir l’argument juridique.

| Situation | Réflexe utile | Pourquoi ça marche |

|---|---|---|

| Retard léger et ponctuel | Relance courtoise, confirmation de la date de paiement | Permet de résoudre un simple oubli sans dégrader la relation |

| Retard répété | Réviser l’encours et raccourcir les conditions de paiement | Le comportement passé devient un meilleur signal que la promesse |

| Litige sur le périmètre | Isoler le désaccord technique du sujet financier | Évite de bloquer tout le règlement pour une seule réserve |

| Tension de trésorerie du client | Négocier un échéancier encadré ou mobiliser la créance | Transforme un risque de blocage en plan de paiement formalisé |

| Retard structurel | Geler les nouvelles prestations non critiques et escalader | Réduit l’exposition pendant que le dossier se régularise |

Si la tension devient durable, je ne reste pas bloqué sur une seule option. J’examine l’affacturage, la cession de créances, les garanties ou la renégociation du rythme de facturation. L’idée n’est pas de sauver une facture à tout prix, mais d’éviter qu’un problème ponctuel ne déstabilise le projet entier.

Ce que je standardiserais dès le prochain projet client

Quand je veux améliorer vite la maîtrise du risque client, je ne commence pas par un grand chantier théorique. Je standardise trois ou quatre réflexes qui se répètent sur tous les projets.

- Une fiche de qualification client avec solvabilité, historique de paiement et niveau de concentration.

- Un modèle contractuel avec acompte, jalons, critères de recette et conditions de relance.

- Un rituel mensuel de revue des encours, des litiges et des retards longs.

- Un responsable clair pour la résolution des blocages entre delivery, finance et commerce.

Si je devais résumer l’approche en une phrase, je dirais ceci: le meilleur moyen de sécuriser la relation client est de concevoir le projet pour qu’il se transforme en cash sans friction. C’est cette discipline, bien plus que les relances tardives, qui protège durablement la marge et la trésorerie.