Les points essentiels à garder avant d’envoyer une facture

- Une facture B2B est obligatoire et doit partir dès la livraison ou la fin de la prestation.

- La numérotation doit rester continue, sans doublon ni trou artificiel.

- Les mentions de paiement comptent autant que le prix: délai, pénalités et indemnité de 40 € protègent aussi votre trésorerie.

- Depuis le 1er septembre 2026, toutes les entreprises doivent pouvoir recevoir des factures électroniques; l’émission bascule selon la taille de l’entreprise en 2026 puis 2027.

- Une erreur ne se corrige pas en réécrivant la même facture: il faut passer par une facture rectificative ou un avoir.

- Tout doit être conservé 10 ans, facture papier comme facture électronique.

Quand la facture doit être émise

Dans les faits, je pars toujours d’une règle simple: dès qu’une vente ou une prestation est réalisée, la facture doit partir. Pour les transactions entre professionnels, c’est une obligation; pour un client particulier, elle ne devient obligatoire que dans des cas bien précis. Cette logique est plus saine que l’attente de fin de mois, parce qu’elle colle à la réalité commerciale et réduit les écarts entre la commande, la livraison et la comptabilité.

- Entre professionnels, l’émission est obligatoire.

- Pour un particulier, elle est obligatoire à sa demande, pour les ventes à distance et pour les livraisons intracommunautaires exonérées de TVA.

- La facture doit en principe être émise au moment de la livraison du bien ou de la réalisation de la prestation.

- Certains cas autorisent un différé, notamment pour certaines opérations intracommunautaires ou les factures périodiques.

Je conseille de ne pas jouer avec le calendrier: plus la facture est émise tôt, plus le suivi de trésorerie et de TVA reste lisible. Une fois le bon moment fixé, le vrai travail commence: mettre les bonnes mentions, sans approximation.

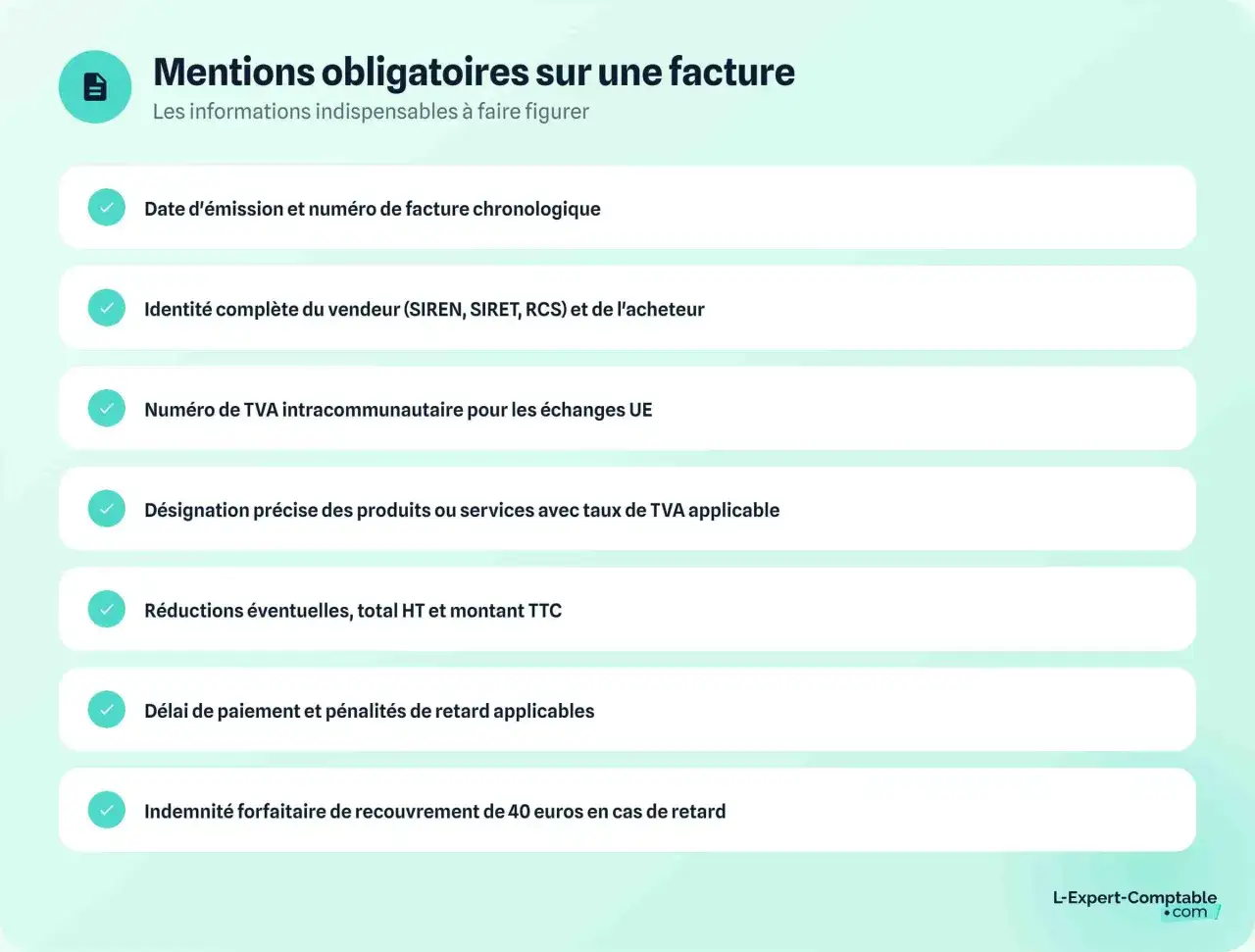

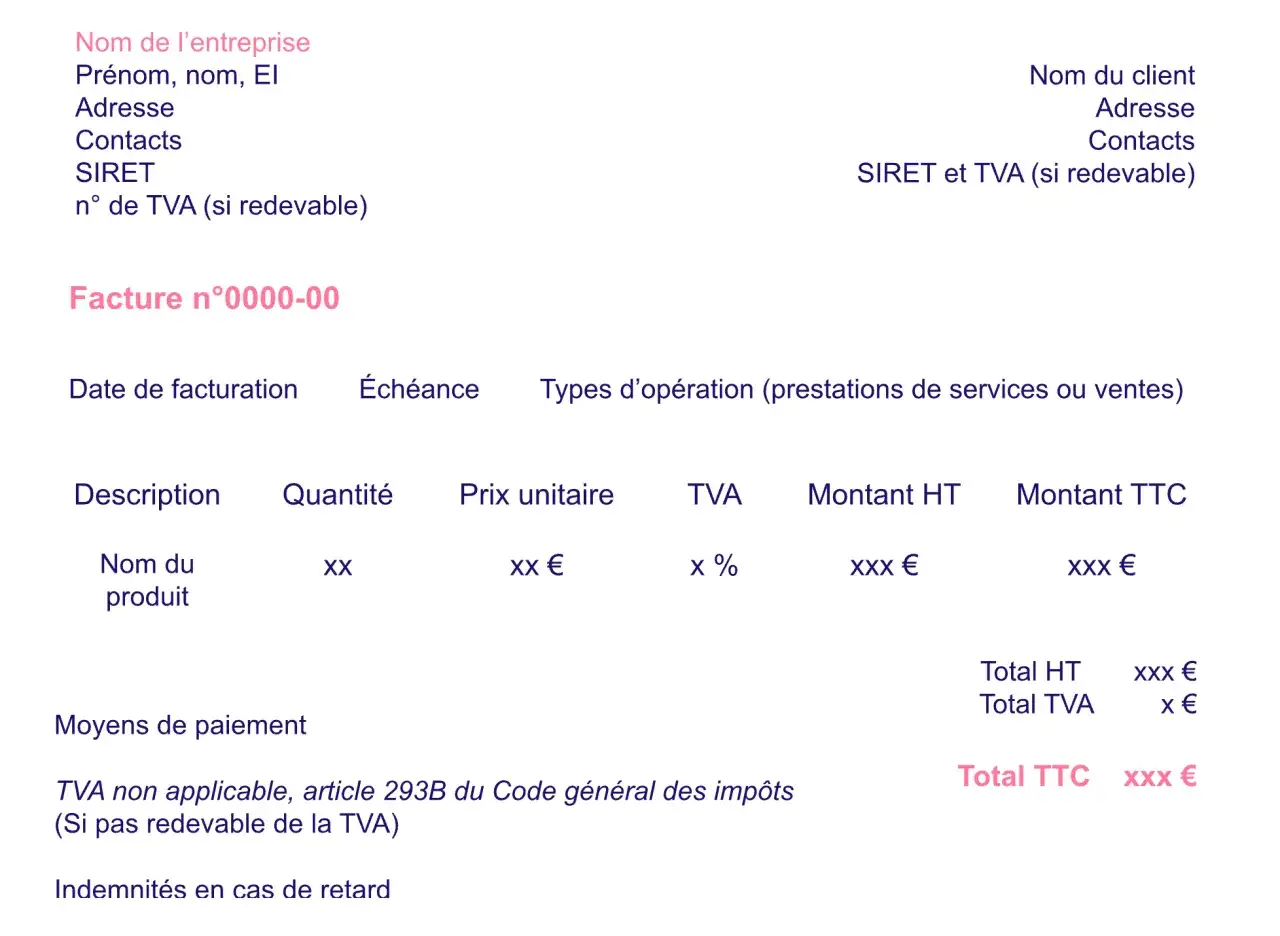

Les mentions obligatoires à faire figurer sans improviser

La facture est un document de preuve, pas un simple support commercial. Service Public rappelle qu’elle doit rester cohérente d’une page à l’autre et que sa numérotation suit une séquence chronologique continue. En pratique, je traite chaque facture comme une pièce comptable complète: si une ligne manque, le document perd vite en solidité.| Bloc | Ce qu’il faut inscrire | Pourquoi je le surveille |

|---|---|---|

| Référence de facture | Date d’émission, numéro unique, date de vente ou de prestation | Ces éléments fixent le point de départ du paiement et de la TVA |

| Parties | Nom ou raison sociale, adresse, identifiant de l’entreprise, adresse de facturation si différente | C’est la base de la preuve commerciale et de la cohérence comptable |

| Détail de l’opération | Nature, quantité, prix unitaire HT, taux de TVA ou exonération, total HT et TTC | Sans détail, la facture devient fragile en contrôle ou en litige |

| Paiement | Délai, date d’échéance, escompte éventuel, pénalités de retard, indemnité forfaitaire de 40 € | C’est ce qui sécurise le recouvrement |

| Mentions particulières | Franchise en base, auto-liquidation, association agréée, garantie légale de conformité | Elles varient selon le contexte et le client |

| Réforme 2026 | Siren du client, adresse de livraison si différente, nature de l’opération, option TVA sur les débits | Elles deviennent obligatoires à partir du 1er septembre 2026 |

Je fais aussi attention au client. Pour un particulier, l’adresse peut être omise en cas d’opposition, mais la facture doit rester cohérente avec le dossier commercial. Et si le client a édité un bon de commande, je reprends son numéro sur la facture: c’est une petite ligne qui simplifie énormément les rapprochements.

Sur la TVA, il ne faut pas improviser non plus. Le numéro de TVA intracommunautaire est à mentionner pour le vendeur et, dans certains cas, pour le client professionnel redevable de la TVA. En franchise de base, j’ajoute la mention d’exonération; en autoliquidation, j’écris la formule adaptée. Ce sont des détails, mais ce sont eux qui donnent une facture propre.

Les nouvelles mentions liées à la réforme électronique ne changent pas la logique du document, elles ajoutent simplement des données à fiabiliser dès maintenant. C’est justement ce qui rend la préparation utile avant la mise en production. Une fois ces champs verrouillés, on peut passer à la méthode d’émission elle-même.

La méthode concrète pour établir et envoyer une facture conforme

Quand je mets un process de facturation en place, je travaille toujours dans le même ordre. L’objectif n’est pas de faire joli: c’est d’éviter les écarts entre le devis, la commande, la livraison et la facture. Une séquence claire réduit les oublis et rend la comptabilité beaucoup plus simple à relire.

- Rassembler la base commerciale: devis accepté, bon de commande, bon d’intervention ou preuve de livraison.

- Attribuer un numéro unique dans une série continue, sans bricolage manuel.

- Compléter l’identité du vendeur et du client, puis l’adresse de facturation si elle est différente.

- Détailler chaque ligne: quantité, prix unitaire HT, taux de TVA, remises et frais annexes.

- Ajouter le bloc paiement: date d’échéance, escompte, pénalités et indemnité de 40 € si le client est professionnel.

- Vérifier le mode d’envoi: papier quand c’est encore possible, ou circuit électronique structuré via une plateforme agréée quand la réforme l’impose.

- Archiver immédiatement la version finale avec les justificatifs associés.

Si je reste sur papier, je rédige la facture en français et je la conserve en double exemplaire. Pour une entreprise établie en France, une facture peut aussi être libellée dans une monnaie étrangère à condition que la devise soit convertible et que la comptabilité soit réintégrée en euros. En pratique, je préfère tout de même un modèle standardisé plutôt qu’un document improvisé à chaque client.

C’est aussi à ce stade que les modèles génériques montrent leurs limites. Un bon outil de facturation ne sert pas seulement à gagner du temps: il verrouille les champs sensibles, automatise la numérotation et réduit les erreurs de saisie. Dans une équipe, cette discipline change vite la qualité du suivi.

Corriger une erreur sans casser votre numérotation

Le vrai piège n’est pas l’erreur elle-même, c’est la manière de la corriger. Tant que la facture n’a pas été envoyée, je la remplace simplement par une version propre. Dès qu’elle a quitté vos mains, je ne modifie plus en douce: je passe par une facture rectificative ou par un avoir.

- Facture non envoyée: correction directe, puis nouvel envoi.

- Facture envoyée mais non réglée: facture rectificative avec la mention annule et remplace la facture n°... et un nouveau numéro.

- Annulation partielle ou réduction: émission d’un avoir.

- Traçabilité obligatoire: le logiciel ou l’archive doit garder l’historique des versions.

- Séries distinctes possibles pour les avoirs, avec un préfixe différent.

Service Public indique qu’une omission ou une inexactitude sur une mention obligatoire peut coûter 15 € par erreur, avec un plafond de 25 % du montant de la facture. Le sujet n’est donc pas seulement administratif: une facture mal corrigée peut aussi désorganiser votre recouvrement, vos écritures comptables et les justificatifs du client.

Je préfère une facture rectifiée proprement plutôt qu’un document “sauvé” à la dernière seconde. Cette rigueur est encore plus importante avec la réforme électronique, parce que la chaîne de transmission devient plus structurée et plus visible.

Ce que change la facturation électronique en France dès 2026

Comme le rappelle Impots.gouv, un simple PDF envoyé par mail n’est pas une facture électronique au sens de la réforme. La différence est importante: une vraie facture électronique doit être émise, transmise et reçue sous forme dématérialisée, avec des données structurées et un passage par une plateforme agréée par l’État.

| Situation | Ce qui change | Ce que je prépare concrètement |

|---|---|---|

| Entreprises établies en France et assujetties à la TVA | Réception obligatoire dès le 1er septembre 2026 pour toutes; émission obligatoire à partir du 1er septembre 2026 pour les grandes entreprises et les ETI, puis à partir du 1er septembre 2027 pour les PME et micro-entreprises | Choisir une plateforme agréée et fiabiliser les données clients |

| Factures envoyées à des particuliers | Elles restent hors du champ de la facture électronique, mais peuvent relever du e-reporting si l’entreprise est concernée | Isoler le flux B2C dans le système de gestion |

| Opérations internationales | Les règles de facturation restent spécifiques selon le pays, la TVA et la nature de l’opération | Vérifier la devise, la TVA et le traitement comptable avant émission |

Je conseille de ne pas attendre la dernière minute pour choisir la plateforme, nettoyer la base clients et vérifier les champs obligatoires. Sur le plan financier, le non-respect de l’obligation d’émission électronique peut entraîner 50 € par facture, dans la limite de 15 000 € par an. Ce n’est pas une évolution cosmétique; c’est un vrai chantier de conformité.

Le bon réflexe, ici, consiste à penser la facturation comme un flux, pas comme un document isolé. C’est exactement là que la qualité des données devient un avantage opérationnel.

Le réflexe à garder avant chaque envoi

Avant chaque envoi, je fais un contrôle en 60 secondes: numéro continu, bonne date, identité complète, TVA correcte, délai de paiement lisible et mentions spéciales adaptées au cas du client. C’est court, mais c’est ce qui évite la plupart des retours et une bonne partie des frictions en recouvrement.

- Vérifier que la facture correspond bien au devis ou au bon de commande.

- Relire les montants HT, TTC et les taux de TVA ligne par ligne.

- Tester le cas particulier: franchise en base, auto-liquidation, client particulier ou réforme électronique.

- Exporter et archiver immédiatement la version finale.

Si vous voulez professionnaliser votre facturation sans alourdir vos process, c’est cette discipline qui compte: une base de données propre, des modèles à jour et une numérotation automatisée. Le reste, y compris la mise en page, vient après.