Le budget gestion de projet devient concret dès qu’il faut transformer un cadrage flou en chiffres défendables. Ce qui compte, ce n’est pas seulement d’annoncer un montant, mais de savoir ce qu’il couvre, comment il a été construit et à quel rythme il doit être contrôlé. Dans ce texte, je vais aller droit au but: estimation des coûts, marge de sécurité, suivi des écarts et erreurs qui font déraper les projets, surtout dans un contexte IT ou de transformation numérique.

Les points à garder en tête avant de chiffrer et suivre un projet

- Un budget utile couvre les coûts directs, indirects, les réserves et les frais de pilotage.

- Une estimation fiable part du périmètre détaillé, pas d’une impression générale sur la charge.

- La ligne de base budgétaire sert de référence pour comparer le réel au prévu.

- Le suivi doit intégrer les coûts engagés, pas seulement les factures déjà payées.

- Les écarts se détectent plus tôt avec quelques indicateurs simples qu’avec des rapports trop lourds.

- Le type de projet change la manière de budgéter: forfait, régie, projet interne ou innovation ne se pilotent pas pareil.

Ce que couvre vraiment un budget de projet

Quand on parle de budget, beaucoup de gens pensent d’abord aux jours de production. C’est trop étroit. En pratique, je veux voir un budget qui reflète le coût complet du projet, c’est-à-dire tout ce qui est nécessaire pour livrer dans de bonnes conditions, pas seulement pour “faire le travail”.

La première erreur consiste à oublier les postes moins visibles. Pourtant, ce sont souvent eux qui créent les dérapages les plus frustrants.

| Catégorie | Ce qu’elle regroupe | Exemple concret |

|---|---|---|

| Coûts directs | Main-d’œuvre, prestation, sous-traitance, matériel, licences liées au livrable | Développement d’une fonctionnalité, achat d’un outil de test, intégration externe |

| Coûts indirects | Coordination, gouvernance, administration, support transverse | Temps du chef de projet, ateliers de validation, appui PMO |

| Coûts fixes | Dépenses peu sensibles au volume produit | Licence annuelle, audit initial, cadrage juridique |

| Coûts variables | Dépenses qui montent avec la charge ou l’usage | Heures de conseil, consommation cloud, charges de recette |

| Réserve de contingence | Marge pour les risques identifiés et quantifiés | Rework probable, dépendance fournisseur, surcharge ponctuelle |

Je fais aussi une distinction nette entre budget et trésorerie. Le budget dit combien le projet coûte au total; la trésorerie dit quand les sorties d’argent arrivent. Dans un projet digital, cette différence compte énormément, par exemple quand une licence se paie au démarrage alors que la valeur métier n’apparaît que plusieurs semaines plus tard.

Une fois cette base posée, on peut estimer avec davantage de sérieux. C’est précisément ce qui évite de confondre un chiffre “global” avec un chiffre réellement exploitable.

Construire une estimation crédible dès le cadrage

Je commence toujours par découper le projet en livrables ou en lots de travail. Tant que le périmètre reste flou, le chiffre final n’est qu’une approximation polie. Une WBS, ou structure de découpage du travail, sert justement à transformer une idée en éléments chiffrables et vérifiables.

Découper avant de chiffrer

Le bon réflexe est simple: je liste ce qui doit être livré, je précise ce qui est inclus et je note ce qui est explicitement exclu. Ce niveau de clarté réduit les angles morts. Plus le lot est précis, plus l’estimation devient défendable.

Sur les projets IT, je découpe souvent en quatre familles: construction, intégration, validation, conduite du changement. Cette séparation est utile, car un projet peut paraître “petit” côté développement et devenir nettement plus cher dès qu’on ajoute les tests, la migration de données ou la formation des utilisateurs.

Choisir la bonne méthode d’estimation

Je n’utilise pas une seule méthode par principe. J’en combine plusieurs selon le niveau d’incertitude. C’est plus robuste, surtout quand le projet mélange des tâches répétitives et des zones encore mal définies.

| Méthode | Quand l’utiliser | Ce qu’elle apporte | Sa limite principale |

|---|---|---|---|

| Analogique | Quand on dispose d’un projet comparable déjà réalisé | Rapide, utile pour valider un ordre de grandeur | Très dépendante de la qualité des références passées |

| Paramétrique | Quand une relation stable existe entre volume et coût | Lisible, pratique pour industrialiser le chiffrage | Moins fiable si les hypothèses de productivité changent |

| Bottom-up | Quand le périmètre est assez détaillé | Précise, très utile pour les lots sensibles | Plus longue à construire, donc plus coûteuse à produire |

| Trois points | Quand l’incertitude reste forte | Intègre un scénario optimiste, probable et prudent | Nécessite une vraie discipline d’hypothèses |

Dans les faits, j’aime bien une approche hybride. J’utilise l’analogique pour vérifier la cohérence générale, le bottom-up sur les lots critiques et le paramétrique pour les tâches répétitives. Cette combinaison évite les estimations trop “intuitives”, qui ont souvent l’air propres au départ et deviennent fragiles dès qu’on les examine.

Ajouter une réserve de contingence sans maquiller le risque

Une estimation sérieuse intègre une marge pour l’incertitude. La réserve de contingence couvre les risques identifiés; la réserve de management, elle, sert plutôt à absorber des événements plus larges et n’a pas forcément la même logique de validation.

En pratique, j’observe souvent des ordres de grandeur autour de 5 à 10 % pour un projet bien cadré, et davantage quand la dépendance à des tiers, aux données ou à des validations métier est forte. Sur un budget de 100 000 €, une réserve de 8 % représente 8 000 €: ce n’est pas du luxe, c’est souvent ce qui permet d’éviter une renégociation brutale au milieu du projet.

L’erreur classique consiste à gonfler artificiellement les tâches plutôt que de nommer le risque. C’est moins lisible, moins gouvernable et beaucoup plus difficile à arbitrer quand il faut expliquer l’écart au sponsor.

Une fois l’estimation construite, reste à la figer correctement puis à la piloter dans le temps. C’est là que la discipline compte autant que le chiffre initial.

Fixer une ligne de base et un rythme de suivi

Un budget utile devient une ligne de base dès qu’il est validé par les parties prenantes. Sans cette référence, chaque révision mélange les écarts de consommation, les changements de périmètre et les erreurs d’estimation initiales, ce qui rend l’analyse presque inutilisable.

Ce que je verrouille dès le départ

- Le périmètre inclus et exclu, pour éviter les “petits ajouts” qui finissent par peser lourd.

- Les hypothèses de charge, de taux journalier, de disponibilité et de dépendances.

- Le niveau de granularité du suivi, par lot, par phase ou par livrable.

- Le seuil de changement qui impose une revalidation formelle.

- La règle de gestion des réserves, pour savoir qui peut les débloquer et dans quel cas.

Lire aussi : POC - Qu'est-ce que c'est et comment l'utiliser efficacement ?

Suivre au bon rythme, pas au hasard

Le suivi doit être assez fréquent pour permettre une correction utile. Sur un projet court ou très exposé, je regarde les chiffres chaque semaine. Sur un projet plus stable, un point toutes les deux semaines ou chaque mois peut suffire. Le point important n’est pas la fréquence théorique, mais la capacité à agir avant que l’écart ne devienne structurel.

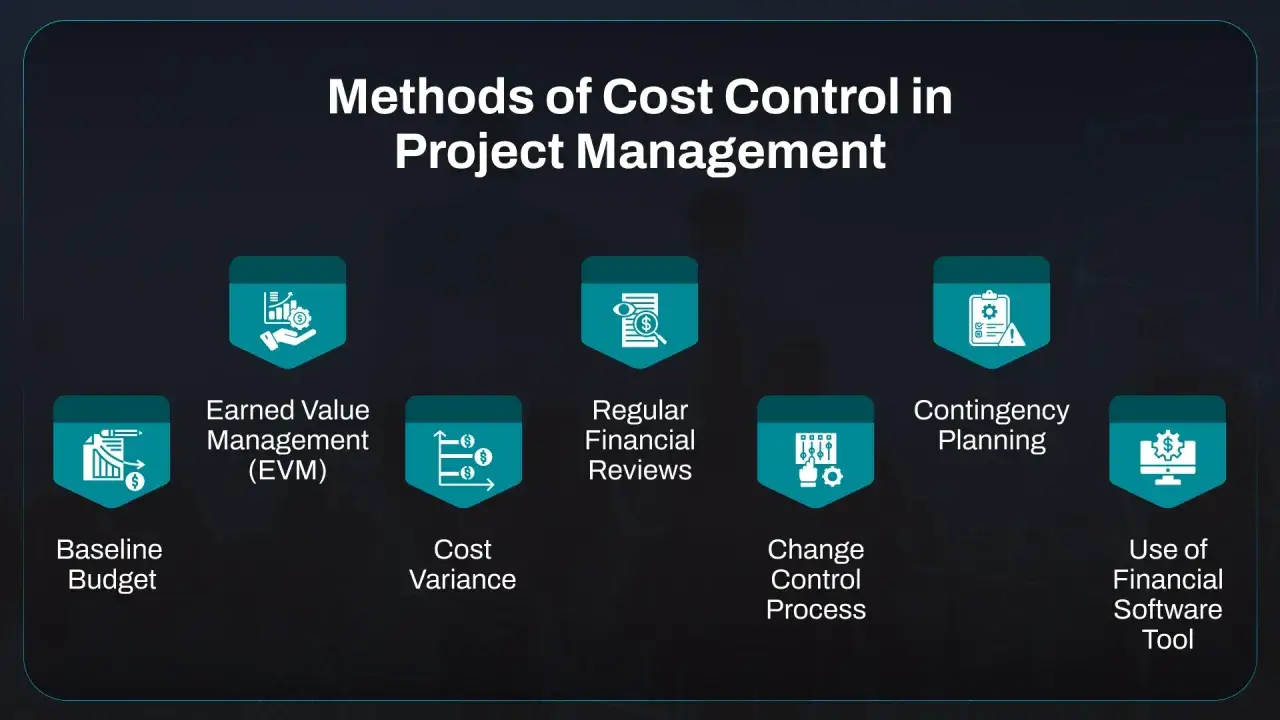

Je surveille toujours trois niveaux en parallèle: les dépenses déjà réalisées, les coûts engagés et la prévision à terminaison. Les dépenses réalisées disent ce qui est déjà sorti; les coûts engagés annoncent ce qui va sortir; la prévision à terminaison donne la meilleure image du coût final probable.

Je fixe aussi un seuil d’alerte. Pour donner un ordre d’idée, une dérive de 5 % sur un lot critique mérite souvent une discussion immédiate, tandis qu’un écart global de 10 % peut déjà signaler une faiblesse de fond dans le cadrage ou la gouvernance. Le bon seuil dépend du contexte, mais l’absence de seuil est presque toujours une mauvaise idée.

Quand ce cadre existe, on peut enfin lire les écarts sans se raconter d’histoires. C’est précisément ce qui mène à un pilotage plus fin des dérives.

Mesurer les écarts avant qu’ils ne deviennent des surprises

Le meilleur suivi budgétaire n’est pas le plus complexe. C’est celui qui permet de comprendre, vite, si le projet consomme trop, trop tôt, ou pour trop peu de valeur livrée. C’est ici que les indicateurs simples sont supérieurs aux tableaux trop lourds.

| Indicateur | Formule simple | Ce qu’il me dit |

|---|---|---|

| Coût réel | Dépenses constatées | Combien le projet a déjà consommé |

| Valeur acquise | Valeur du travail réellement terminé | Ce que j’ai obtenu pour le budget dépensé |

| Écart de coût | Valeur acquise - coût réel | Si je suis en avance ou en retard sur le plan financier |

| Indice de performance des coûts | Valeur acquise / coût réel | Si chaque euro dépensé produit assez de valeur |

| Prévision à terminaison | Réestimation du coût final | Combien le projet devrait coûter au bout du compte |

La valeur acquise, ou earned value, est particulièrement utile parce qu’elle relie le budget au progrès réel. Si j’ai dépensé 72 000 € mais que la valeur réellement produite n’en représente que 60 000 €, je ne suis pas en face d’un simple retard administratif: j’ai un problème de performance. L’indice de performance des coûts tombe alors à 0,83, ce qui signifie qu’un euro dépensé ne crée que 0,83 euro de valeur planifiée.

Ce type de lecture évite les faux conforts. Un projet peut rester “dans les temps” tout en dérivant financièrement, ou l’inverse. Le suivi budgétaire sert justement à voir les deux dimensions en même temps, pas à les séparer artificiellement.

À ce stade, le vrai enjeu n’est plus la mesure. C’est la compréhension des raisons qui font déraper un projet malgré un chiffre initial apparemment solide.

Les erreurs qui font déraper les coûts plus vite qu’on ne le croit

Les dépassements viennent rarement d’une seule faute spectaculaire. Ils s’installent par petites concessions successives. Je vois souvent les mêmes mécanismes revenir, quel que soit le secteur.

- Sous-estimer le temps invisible : coordination, réunions, validation métier, support au changement. Ce temps-là ne produit pas de livrable, mais il se facture quand même.

- Oublier les coûts indirects : environnements de test, sécurité, achats, conformité, exploitation. Ils n’apparaissent pas toujours dans le premier chiffrage, alors qu’ils pèsent vite lourd.

- Changer le périmètre sans rebaseliner : on ajoute une demande, puis une autre, sans mettre à jour le budget de référence. Le projet “dérape” alors qu’en réalité, il a surtout changé de taille.

- Suivre seulement les factures : un poste peut paraître sain tant qu’il n’est pas encore facturé, alors que le coût est déjà engagé.

- Confondre optimisation et arbitrage : couper dans la qualité, les tests ou l’accompagnement pour sauver le budget à court terme crée souvent un coût supérieur plus tard.

- Réagir trop tard : si l’on attend la fin du mois pour lire les écarts, on commente le problème au lieu de le corriger.

Le meilleur antidote reste la transparence. Plus les hypothèses sont explicites, moins les surprises ont de place. Et plus le projet est exposé à des parties prenantes nombreuses, plus cette discipline devient indispensable.

Je préfère aussi un budget “moins flatteur mais plus vrai” à un budget trop optimiste qui obligera tout le monde à bricoler des explications ensuite. C’est une règle simple, mais elle évite beaucoup de tensions inutiles.

Adapter la méthode au type de projet

Un projet forfaitaire, un projet en régie et une transformation interne ne demandent pas le même pilotage. On perd beaucoup de temps quand on applique la même logique à des situations qui n’ont pas les mêmes risques. Le bon budget est celui qui épouse le modèle de livraison.

| Type de projet | Ce qu’il faut surveiller | Risque principal | Bonne pratique |

|---|---|---|---|

| Forfait | Périmètre, critères d’acceptation, demandes de changement | Marge grignotée par les ajouts de scope | Formaliser chaque variation et tenir un registre des changements |

| Régie ou time & materials | Taux de charge, staffing, consommation d’heures | Consommation lente mais continue du budget | Suivre le burn rate et les feuilles de temps sans retard |

| Projet interne de transformation | Coûts indirects, conduite du changement, adoption utilisateur | Budget sous-estimé car trop centré sur la technique | Intégrer formation, communication et support post-lancement |

| Innovation ou R&D | Hypothèses, jalons de validation, critères d’arrêt | Surinvestissement dans une piste qui ne crée pas de valeur | Financer par étapes et décider vite des poursuites ou des abandons |

Dans un projet de transformation numérique, par exemple, le budget ne se limite presque jamais à la construction de la solution. Il faut compter l’intégration, les tests, la migration, la formation, l’assistance au démarrage et souvent une phase de stabilisation. C’est précisément là que les budgets “propres sur le papier” deviennent fragiles s’ils n’anticipent pas l’adoption réelle.

Autrement dit, la méthode de calcul doit refléter le modèle économique du projet. C’est la seule façon d’éviter les comparaisons trompeuses entre des projets qui n’ont, en réalité, pas la même structure de coût.

Un budget utile est un budget qui provoque une décision

Quand je valide un budget, je cherche moins un chiffre parfait qu’un cadre de décision fiable. Je veux savoir ce qui est inclus, ce qui reste risqué, ce qui doit être suivi de près et à partir de quel seuil on agit. Sans cela, le budget sert surtout à rassurer au départ, puis à expliquer les écarts après coup.

Si je devais résumer la méthode en une phrase, ce serait celle-ci: un bon budget de projet naît d’une estimation structurée, se protège avec une réserve claire et vit grâce à un suivi court, lisible et régulier. C’est ce trio qui change vraiment la qualité du pilotage.

Le plus utile, au fond, n’est pas de savoir si le projet est “dans le budget” à une date donnée, mais de comprendre assez tôt ce qu’il faut arbitrer pour qu’il le reste jusqu’à la fin.