Les points à vérifier avant de choisir

- Le bon outil centralise dépenses, engagements et prévisions dans un même référentiel.

- Les fonctions utiles sont les permissions, les workflows d’approbation, les alertes et le suivi en temps réel.

- Pour une petite équipe, l’adoption compte plus qu’un moteur de planification trop complexe.

- Pour une organisation multi-projets, il faut des budgets par équipe, projet ou centre de coût.

- Les suites FP&A et les ERP apportent plus de profondeur, mais demandent un vrai cadrage.

- Un pilote sur 1 à 2 équipes permet de valider le modèle avant un déploiement large.

Ce que doit résoudre un outil budgétaire collaboratif

Le premier piège, c’est de croire qu’un outil budgétaire sert seulement à “suivre” des montants. En réalité, il doit réduire l’écart entre la décision et son impact financier : une dépense engagée, un projet qui glisse, un recrutement reporté, un arbitrage de dernière minute. Sage résume assez bien l’enjeu en parlant d’automatiser et de fiabiliser la préparation budgétaire; de mon point de vue, le vrai gain vient surtout du fait que tout le monde regarde enfin les mêmes chiffres, au même moment.

Un bon système gère au minimum trois niveaux : le budget prévu, le réalisé et les engagements déjà pris. Cette distinction paraît banale, mais elle change tout, parce qu’un budget “disponible” ne veut pas dire la même chose qu’un budget “non consommé”. Dès qu’une équipe finance peut voir ce qui est déjà réservé, elle arbitre mieux et plus tôt.

Je regarde aussi la capacité de l’outil à porter des structures variées : par équipe, par projet, par centre de coût, par site ou par activité. C’est ce qui fait la différence entre un tableau de bord décoratif et un vrai levier de pilotage. Et dès qu’on a clarifié ce socle, la question suivante devient naturellement celle de la collaboration au quotidien.

Les fonctions de collaboration qui changent vraiment le travail

La collaboration budgétaire n’a rien d’un gadget. Dans les équipes qui fonctionnent bien, chacun sait qui propose, qui valide, qui commente et qui arbitre. Le logiciel doit donc intégrer des droits fins, des circuits d’approbation et un historique clair des modifications, sinon on retombe vite dans les échanges de mails, les versions contradictoires et les tableaux copiés-collés.Les fonctions les plus utiles sont souvent très concrètes : commentaires attachés à une ligne budgétaire, notification quand un seuil est atteint, partage d’hypothèses de travail, scénario pessimiste ou optimiste, et verrouillage des zones sensibles. Les outils les plus matures vont plus loin avec une logique de planification collaborative à l’échelle de l’entreprise, des prévisions en temps réel et des approches top-down et bottom-up, c’est-à-dire un pilotage à la fois par la direction et par les responsables opérationnels.

Je me méfie des plateformes qui misent tout sur la beauté des graphes mais laissent floues les responsabilités. La collaboration utile, ce n’est pas “tout le monde peut voir”, c’est “tout le monde comprend ce qu’il doit faire avec l’information”. Quand cette règle est claire, on peut ensuite comparer les familles d’outils avec un peu plus de lucidité.

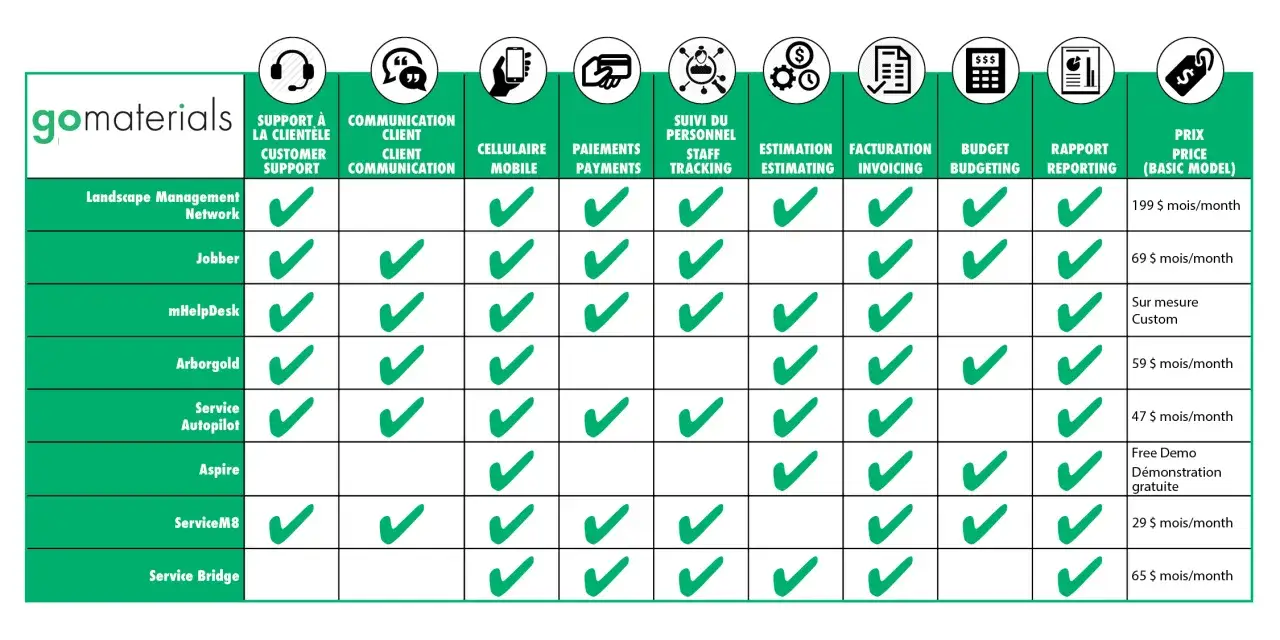

Comparer les familles d’outils avant d’investir

Sur le marché, les écarts de prix et de complexité sont réels. À titre d’ordre de grandeur, les solutions simples démarrent souvent dans les dizaines d’euros par mois et par utilisateur, tandis que les plateformes plus avancées passent fréquemment au devis. Le vrai sujet n’est pas seulement le tarif affiché, mais le niveau de gouvernance que vous devez réellement mettre en place.

| Famille d’outil | Ce qu’elle apporte | Ses limites | Quand la choisir |

|---|---|---|---|

| Suivi des dépenses et cartes | Contrôle quotidien, plafonds, validations simples, vision claire des dépenses opérationnelles | Moins adaptée aux scénarios complexes et aux prévisions longues | Quand l’objectif principal est de limiter les dérapages et d’accélérer les validations |

| ERP et comptabilité | Référentiel financier unique, rapprochement, conformité, vision globale | Souvent plus lourd à paramétrer, moins souple côté collaboration | Quand la cohérence des données et l’intégration comptable priment |

| FP&A et planification | Prévision glissante, scénarios multiples, budgets top-down et bottom-up | Demande des données propres et une discipline de pilotage plus forte | Quand la visibilité future compte autant que le suivi du passé |

| Gestion de projet avec budget | Suivi par projet, charges, reste à faire, allocation des coûts | Moins complet pour les besoins financiers d’un groupe entier | Quand le budget suit des livrables, des équipes ou des clients |

Dans cette logique, je distingue toujours l’outil “de contrôle” de l’outil “de projection”. Les deux peuvent cohabiter, mais ils ne répondent pas exactement au même problème. Si votre douleur principale est la dépense non maîtrisée, l’outil de contrôle suffit parfois; si votre enjeu est l’atterrissage financier, il faut un moteur de projection plus riche.

Choisir selon votre taille et votre modèle d’organisation

Une petite structure n’a pas les mêmes besoins qu’un groupe multi-entités. Pour une PME, je privilégie d’abord la simplicité : import des données, règles claires, suivi des écarts, peu de paramétrage et une interface que les managers acceptent d’ouvrir sans formation interminable. Pour une organisation avec plusieurs équipes ou plusieurs entités, il faut en plus des permissions fines, des validations hiérarchiques et un vrai suivi des responsabilités.

Dans une entreprise pilotée par projets, la logique change encore. Le budget n’est plus seulement une enveloppe annuelle : il devient une somme d’engagements, de charges, de temps passé et de coûts indirects. C’est là que les notions de burn rate et de reforecast deviennent essentielles. Le burn rate, c’est la vitesse à laquelle un budget se consomme; le reforecast, c’est la révision régulière des prévisions à partir du réel.

Pour une équipe en France, je regarde aussi la gouvernance des données, la capacité à tracer les validations et, si nécessaire, l’hébergement européen lorsque les informations budgétaires croisent de la donnée RH ou commerciale. En clair, le bon outil n’est pas le plus puissant sur le papier, mais celui qui colle à votre structure et à votre cadence de décision. C’est précisément ce qu’il faut sécuriser avant de lancer le déploiement.

Déployer sans bloquer les équipes

Je préfère presque toujours un pilote de 4 à 8 semaines sur un périmètre réel à un grand déploiement théorique. Le but n’est pas de tout couvrir, mais de valider trois choses très concrètes : la qualité des données, la compréhension des règles et l’adhésion des responsables de budget. Si ces trois points tiennent, la suite devient beaucoup plus simple.

- Commencez par un périmètre court, par exemple 1 ou 2 équipes et 2 à 3 centres de coûts.

- Reproduisez la structure budgétaire réelle, sans inventer des catégories qui n’existent que pour l’outil.

- Définissez les droits de lecture, de saisie et de validation avant d’ouvrir l’accès large.

- Connectez d’abord les flux les plus fiables, puis seulement les sources secondaires.

- Installez un rituel de revue mensuelle de 30 à 45 minutes pour comparer prévu, réalisé et engagements.

Le point clé, c’est la discipline d’usage. Un outil bien paramétré mais peu consulté ne vaut rien. À l’inverse, une routine simple, tenue chaque mois, peut transformer la qualité d’un pilotage budgétaire en quelques cycles seulement. Et c’est là que les erreurs classiques deviennent très visibles.

Les erreurs qui font perdre de la valeur au quotidien

La première erreur, c’est de multiplier les indicateurs. Trois ou quatre métriques bien suivies valent mieux qu’un tableau de bord saturé. Si personne ne sait quel chiffre déclenche une action, l’outil finit par produire du bruit plutôt que de la décision.

La deuxième erreur, très courante, consiste à laisser vivre un budget parallèle dans Excel “au cas où”. On se rassure avec un fichier local, puis on perd la source de vérité. À partir de là, les écarts entre finance et opérationnel deviennent presque inévitables.

La troisième erreur, c’est d’ignorer les dépenses engagées. Un budget peut sembler disponible alors qu’une partie est déjà réservée pour des achats, des prestataires ou des recrutements. Sans cette visibilité, les arbitrages arrivent trop tard. Enfin, je vois souvent des validations trop lentes ou trop larges : dans les deux cas, la gouvernance perd en efficacité, soit parce qu’elle bloque, soit parce qu’elle ne contrôle plus rien.

Une règle simple m’aide à juger la maturité d’une équipe : si les managers n’utilisent l’outil qu’au moment des clôtures, il n’est pas encore devenu un vrai instrument de pilotage. Cette lecture mène naturellement à la grille de décision que j’utilise pour trancher rapidement.

La grille que j’utiliserais pour décider en 2026

Si je devais aller vite, je poserais trois questions. D’abord, est-ce que votre besoin principal est de contrôler les sorties d’argent ? Dans ce cas, privilégiez un outil centré sur les dépenses, les validations et les plafonds. Ensuite, avez-vous surtout besoin de prévoir ? Alors il faut une plateforme orientée scénarios, prévisions glissantes et consolidation financière. Enfin, votre budget suit-il des projets, des clients ou des lots de travail ? Si oui, la dimension projet doit être native, pas ajoutée après coup.

Je conseille aussi de tester la qualité de la collaboration sur un cas réel : une révision de budget, une demande d’arbitrage ou une baisse de 10 % d’enveloppe. C’est là qu’on voit immédiatement si l’outil fluidifie les échanges ou s’il rajoute une couche de complexité. Le meilleur choix n’est donc pas le plus riche en fonctions, mais celui qui fait gagner du temps là où votre organisation en perd aujourd’hui.

En pratique, je retiens une règle simple : commencez par la gouvernance, puis choisissez la technologie. Si la structure budgétaire, les responsabilités et les rituels sont clairs, le bon outil se révèle vite. S’ils ne le sont pas, aucun logiciel ne corrigera durablement le problème.