La maîtrise des dépenses ne consiste pas seulement à réduire les coûts. Elle sert surtout à reprendre le contrôle sur le cycle complet des achats, des validations, des factures et des paiements, avec assez de rigueur pour piloter sans bloquer les équipes. La démarche de business spend management prend tout son sens quand on la regarde comme un sujet de management et de qualité: règles claires, données fiables, traçabilité et amélioration continue. Cet article fait le point sur ce qu’elle couvre vraiment, sur les outils et les contrôles utiles, et sur ce que change concrètement le contexte français en 2026.

L’essentiel à retenir pour piloter les dépenses avec méthode

- La gestion des dépenses couvre bien plus que les factures payées: elle commence au besoin et se termine dans l’analyse des écarts.

- Sans données propres, les tableaux de bord donnent une illusion de contrôle au lieu d’aider à décider.

- Le bon dispositif standardise les validations, automatise les tâches répétitives et réserve le traitement manuel aux exceptions.

- Le rapprochement commande-réception-facture reste l’un des contrôles les plus efficaces pour éviter les erreurs et les paiements injustifiés.

- En France, la facturation électronique impose de remettre à plat les référentiels, les flux et le choix des plateformes.

- Le meilleur outil est celui qui sert votre processus, pas celui qui le remplace par des contournements.

Ce que recouvre vraiment la gestion des dépenses en entreprise

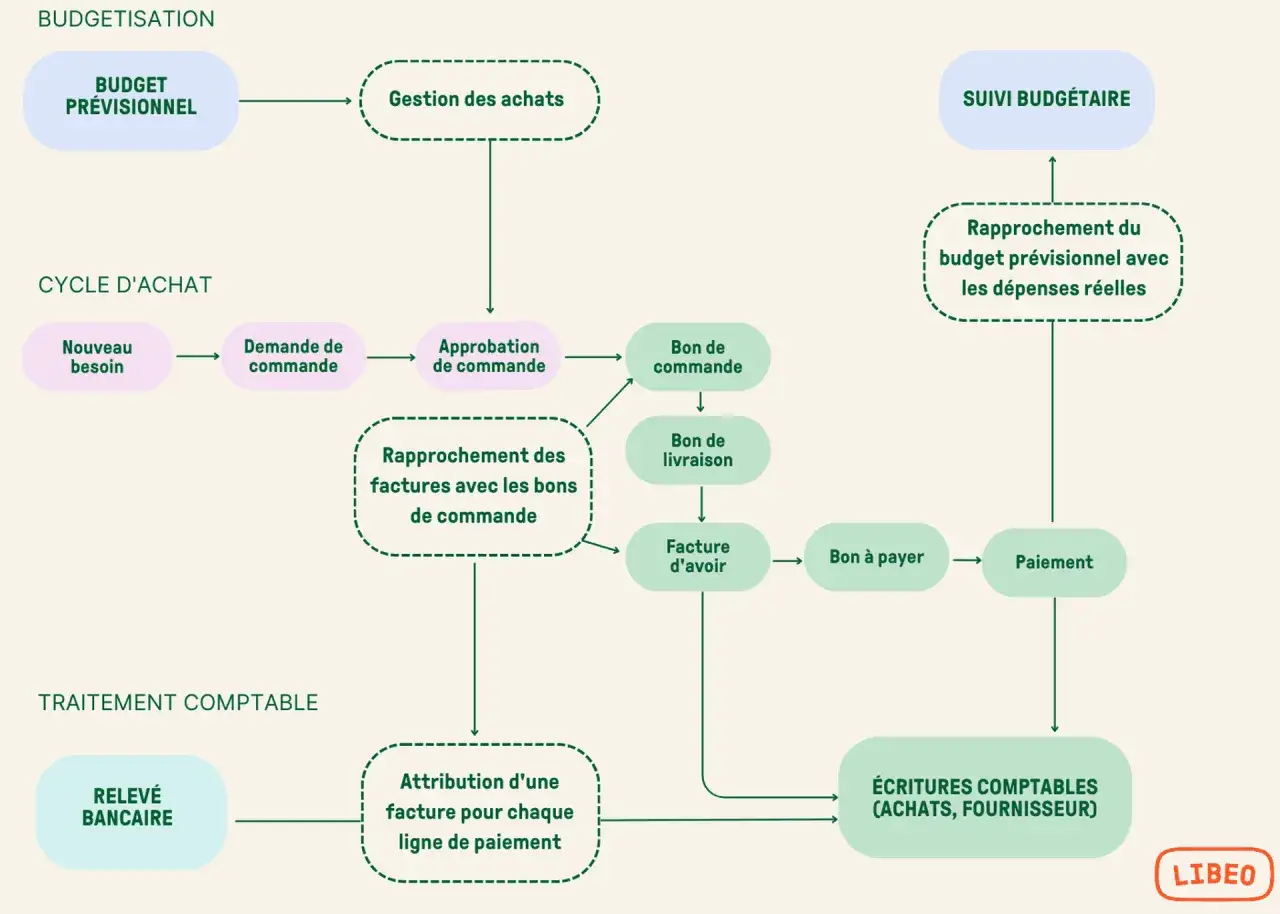

Je préfère parler de pilotage des dépenses plutôt que de simple réduction budgétaire. La différence est importante: une entreprise peut couper des coûts une année et perdre en maîtrise opérationnelle, alors qu’un dispositif bien construit permet au contraire de mieux acheter, mieux valider et mieux suivre l’argent engagé. Dans cette logique, la dépense n’est pas un événement isolé; c’est une chaîne qui commence au besoin et se termine dans l’analyse.

Concrètement, cela couvre les achats indirects, les prestations externes, les déplacements, les notes de frais, les abonnements logiciels, les achats récurrents et, selon les activités, une partie des dépenses projet ou de production. Je la traite comme un sujet de gouvernance: qui peut acheter, sur quelle base, avec quel niveau d’autorisation, et comment l’entreprise vérifie ensuite que ce qui a été commandé a bien été reçu, facturé et payé au bon montant.

- Achats indirects comme le matériel bureautique, les services IT ou les prestations ponctuelles.

- Dépenses récurrentes comme les licences SaaS, les contrats de maintenance ou les abonnements.

- Frais collaborateurs comme les déplacements, l’hébergement ou les repas professionnels.

- Achats pilotés par projet où le suivi du budget et du centre de coûts est déterminant.

La bonne question n’est donc pas seulement « combien a-t-on dépensé ? », mais aussi « à quel moment a-t-on perdu le contrôle, et pourquoi ? ». Une fois ce périmètre posé, la vraie priorité devient la qualité des données, parce que sans elle, le pilotage reste superficiel.

Pourquoi la qualité des données décide du résultat

Dans une logique management et qualité, la donnée est le matériau de base. Si le référentiel fournisseur est incohérent, si les catégories d’achats sont bricolées, si les centres de coûts changent d’un service à l’autre, les analyses sont fausses ou tardives. J’ai vu trop de tableaux de bord très propres visuellement, mais alimentés par des codifications approximatives: le reporting rassure, puis il déçoit dès qu’on demande une décision concrète.

Je raisonne ici comme dans une boucle PDCA, c’est-à-dire Planifier, Déployer, Contrôler, Ajuster. On fixe une règle simple, on la diffuse, on vérifie les écarts, puis on corrige le processus au lieu de blâmer les utilisateurs à chaque anomalie. C’est là que la qualité rejoint vraiment le management: on ne cherche pas la perfection documentaire, on cherche une structure stable et exploitable.

| Signal de faiblesse | Effet concret | Correction utile |

|---|---|---|

| Fournisseurs dupliqués ou mal nommés | Impossible de consolider les volumes et de négocier correctement | Référentiel unique, règles de création et contrôle des doublons |

| Catégories libres en texte saisi | Les analyses passent à côté des vrais postes de dépense | Plan de codification fermé, avec nomenclature partagée |

| Références de commande absentes | Le rapprochement devient manuel et les exceptions explosent | Rendre la référence obligatoire au bon moment du flux |

| Exceptions traitées au cas par cas | Le maverick spend s’installe, c’est-à-dire l’achat hors circuit ou hors contrat | Définir des seuils clairs et limiter les dérogations |

Quand la donnée est propre, on peut enfin transformer le contrôle en chaîne de traitement robuste. C’est précisément ce qui permet de passer d’un suivi comptable à un véritable pilotage opérationnel, ce que j’explique maintenant à travers le flux de bout en bout.

Construire un processus de bout en bout

Le dispositif le plus solide suit le flux réel, pas l’organigramme. Autrement dit, il accompagne la dépense depuis le besoin initial jusqu’au paiement et à l’analyse, avec des contrôles adaptés à chaque étape. C’est là que le rapprochement commande-réception-facture, souvent appelé 3-way match, devient précieux: il compare la commande, la preuve de réception et la facture pour détecter les écarts avant paiement.

- Expression du besoin : l’équipe décrit ce qu’elle veut acheter, pour quel usage et sur quel budget.

- Validation budgétaire : on vérifie le plafond disponible, le centre de coûts et le bon niveau d’autorisation.

- Commande ou engagement : l’achat est formalisé pour éviter les engagements hors circuit.

- Réception ou attestation : on confirme que le bien ou le service a bien été livré.

- Capture de facture : la facture est intégrée, classée et rapprochée des pièces utiles.

- Traitement des exceptions : les écarts sont isolés, analysés et corrigés au lieu d’être payés par habitude.

- Analyse de dépense : les données servent à renégocier, corriger la politique achat et revoir les seuils.

Le point clé, à mes yeux, est la gestion des exceptions. Un bon processus ne cherche pas à tout automatiser aveuglément; il décide ce qui peut passer sans intervention, ce qui doit être revu, et ce qui doit être bloqué. Si cette frontière n’existe pas, les équipes prennent rapidement l’habitude de contourner le système pour gagner du temps.

| Étape | Contrôle qualité utile | Ce que cela évite |

|---|---|---|

| Avant achat | Seuils d’approbation et politique claire | Les engagements hors budget |

| À la réception | Validation de la conformité livrée | Les paiements pour des services incomplets |

| À la facture | Rapprochement automatique avec la commande | Les doublons, écarts et erreurs de montant |

| Après paiement | Analyse des exceptions et des délais | La répétition des mêmes défauts de process |

Une fois le processus stabilisé, le choix de l’outil devient plus simple, parce qu’il doit servir cette logique de flux et de contrôle, pas l’inverse.

Quels outils choisir sans surinvestir

Je ne conseille jamais de commencer par l’outil. Je commence par le niveau de maturité, le volume d’achats, la complexité des validations et le degré d’intégration avec l’ERP ou l’outil comptable. C’est seulement après qu’on choisit entre une brique intégrée, une plateforme dédiée ou une approche hybride. Le bon choix dépend moins de la promesse marketing que de la capacité à maintenir la qualité des données et l’adoption par les équipes.

| Option | Points forts | Limites | Quand je la recommande |

|---|---|---|---|

| Module intégré à l’ERP | Bonne continuité comptable, gouvernance centralisée, moins d’interfaces | Expérience utilisateur parfois rigide, paramétrage plus lent | Quand l’ERP est déjà bien tenu et que les flux restent relativement simples |

| Plateforme spécialisée | Workflows plus souples, meilleure visibilité, automatisations avancées | Intégration à soigner, risque de doublon avec les systèmes existants | Quand le volume d’exceptions, de fournisseurs ou de catégories devient significatif |

| Approche hybride | Souplesse métier et continuité avec les outils centraux | Architecture plus complexe, besoin d’une vraie gouvernance | Quand plusieurs entités, pays ou métiers doivent cohabiter dans un même cadre |

Les critères que je regarde en priorité sont simples: intégration avec les systèmes comptables, traçabilité, gestion des rôles, simplicité des validations, qualité du reporting, capacité à traiter les factures électroniques et qualité du support fournisseur. L’automatisation OCR, c’est-à-dire la reconnaissance automatique des données d’une facture, est utile, mais elle ne compense jamais un référentiel mal tenu ou une politique d’achat floue.

Quand l’outil est bien choisi, il renforce la discipline sans devenir une usine à gaz. Le prochain sujet est donc celui du contexte français, qui impose en 2026 des contraintes très concrètes sur le traitement des factures.

Ce que change la France en 2026 pour les achats et la facturation

Le cadre français oblige à aligner la gestion des dépenses sur la réforme de la facturation électronique. Comme le rappelle economie.gouv.fr, à partir du 1er septembre 2026, toutes les entreprises devront être capables de recevoir des factures électroniques; les grandes entreprises et les entreprises de taille intermédiaire devront aussi les émettre à cette date, puis les PME et micro-entreprises en 2027. Autrement dit, le simple PDF envoyé par e-mail ne suffit plus pour être conforme au nouveau cadre.

impots.gouv.fr précise aussi que les flux passeront par une plateforme agréée ou par une solution compatible. Cette évolution n’est pas qu’un sujet réglementaire: elle pousse l’entreprise à fiabiliser ses données de base, à clarifier ses circuits de validation et à mieux relier achats, comptabilité et trésorerie.

- Nettoyer le référentiel fournisseur avec les identifiants, la TVA, les adresses et les coordonnées bancaires.

- Vérifier le flux de rapprochement entre commande, réception et facture, avant que les volumes augmentent.

- Choisir une solution compatible avec l’ERP, l’outil comptable et les futures obligations de réception et d’émission.

- Tester les cas d’exception dès maintenant: avoirs, factures partielles, multi-livraisons, prestations récurrentes.

- Former les approbateurs pour éviter les validations tardives, les rejets inutiles et les doublons de saisie.

J’y vois un avantage souvent sous-estimé: cette réforme oblige à traiter la qualité à la source. Une entreprise qui prépare sérieusement cette transition gagne en contrôle sur ses dépenses, mais aussi en fiabilité des données et en vitesse de traitement. C’est précisément là que beaucoup de projets ratent: ils confondent conformité minimale et amélioration du fonctionnement.

Les erreurs qui coûtent le plus cher

- Commencer par les économies sans corriger le process : on réduit un budget sur une base instable, puis les écarts réapparaissent ailleurs.

- Multiplier les exceptions : chaque dérogation semble anodine, mais elle finit par créer un circuit parallèle difficile à gouverner.

- Mesurer seulement les économies annoncées : je préfère suivre aussi le délai de validation, le taux d’exceptions et la part de dépenses hors contrat.

- Empiler les outils sans owner clair : une solution sans responsable métier devient vite un simple entrepôt de données.

- Confondre automatisation et qualité : l’automatisation accélère un bon processus; elle ne corrige pas un mauvais référentiel.

Le vrai risque n’est pas seulement de payer trop cher une facture. Le risque le plus grave est de ne plus savoir pourquoi l’argent sort, à qui il profite et dans quelles conditions il pourrait être mieux employé. Une fois ce point compris, il devient beaucoup plus simple de lancer les bons chantiers, sans surcharger l’organisation.

Les premiers leviers que je lancerais dès maintenant dans une entreprise française

Si je devais démarrer vite, je construirais un socle simple et robuste plutôt qu’un grand programme trop ambitieux. Je chercherais d’abord à rendre visibles les principales familles de dépenses, à clarifier les validations et à rendre le référentiel fiable. Le reste viendrait ensuite, par itérations.

- Cartographier les dépenses les plus significatives pour voir où se trouvent les volumes, les ruptures et les anomalies.

- Fixer une politique d’achat courte et lisible avec quelques seuils, quelques règles et peu d’exceptions.

- Nettoyer les données de base avant d’ouvrir plus largement l’automatisation et les tableaux de bord.

- Choisir quelques indicateurs utiles seulement: taux de factures sans exception, délai de validation, part hors contrat, taux de rapprochement réussi.

- Aligner le projet sur la réforme de la facturation électronique pour éviter de refaire le travail deux fois.

Au fond, la bonne maturité n’est pas celle qui multiplie les contrôles, mais celle qui fait circuler des données fiables, des règles claires et des exceptions rares. C’est cette discipline-là qui transforme le pilotage des dépenses en véritable levier de qualité de gestion, et pas seulement en outil de compression budgétaire.