L’économie 2.0

La technologie est présente partout. La société, les individus, les marchés sont en profonde évolution… les données sont stockées en ligne, les objets connectés, l’humain décuple ses aptitudes grâce à la technologie numérique. On constate le passage de 2 à 3 facteurs de production en entreprise :

Capital + Travail + Information

Mode de fonctionnement Comptable des Unités Opérationnelles

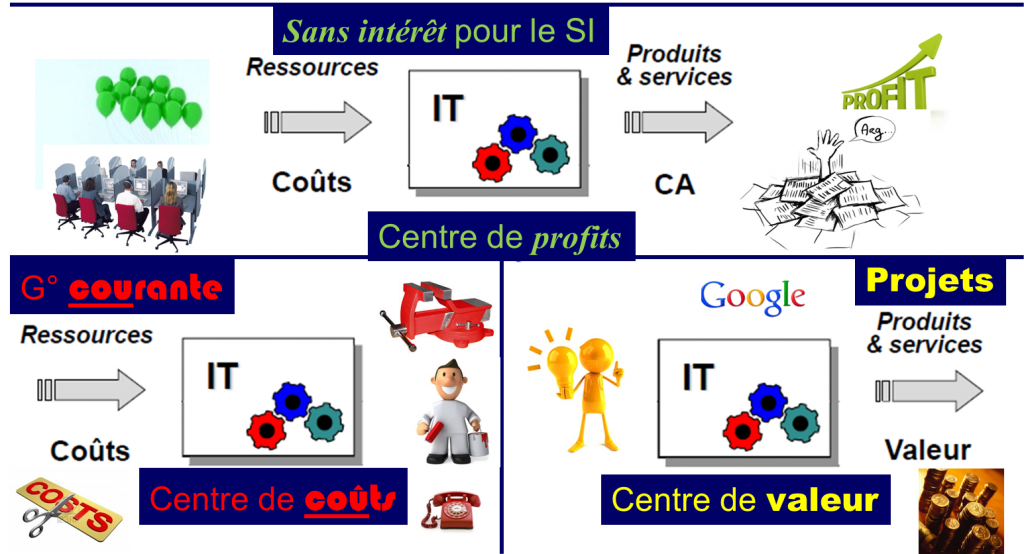

La fonction informatique, comme toute unité organisationnelle d’une organisation, peut fonctionner suivant des logiques différentes : centre de coûts, centre de profits et centre de valeur sont les 3 principaux modes comptables.

Le centre de coûts

Performance = réduction des coûts

C’est un centre de responsabilité dont les ressources sont mesurées en termes financiers alors que les résultats ne le sont pas.

C’est un centre de responsabilité dont les ressources sont mesurées en termes financiers alors que les résultats ne le sont pas.

La performance équivaut dans ce modèle à réduire les coûts (cf. R. KAPLAN).

Associé à une surveillance de qualité de service, c’est la solution idéale pour la gestion courante d’une DSI.

Le centre de profit

Performance = CA – Coûts

Paradoxe de SOLOW (prix Nobel d’économie, 1987) : L’introduction massive des ordinateurs dans l’économie, contrairement aux attentes, ne se traduisait pas par une augmentation statistique de la productivité.

Paradoxe de SOLOW (prix Nobel d’économie, 1987) : L’introduction massive des ordinateurs dans l’économie, contrairement aux attentes, ne se traduisait pas par une augmentation statistique de la productivité.

Ce modèle pourtant intéressant à première vue n’est pas adapté à l’informatique, il y a un risque important de dérive. Les projets sont abandonnés, les budgets absorbés par la gestion courante. Soumis à une logique de marché (mise en place de tarifs ou catalogue), ce modèle requiert une administration importante (cf. facturation interne), et se révèle être un véritable frein aux projets (on est vite obnubilé par le prix des produits et services, au détriment de l’expérimentation et de l’apport de nouveauté).

Le centre de valeur

Performance = valeur fournie à l’organisation

La valeur est une notion intangible, dont l’approche comptable est complexe. En effet, il est souvent très difficile d’estimer la valeur d’une prestation informatique. Pourtant, innover, c’est miser sur l’avenir (cf. Ph. KOTLER).

La valeur est une notion intangible, dont l’approche comptable est complexe. En effet, il est souvent très difficile d’estimer la valeur d’une prestation informatique. Pourtant, innover, c’est miser sur l’avenir (cf. Ph. KOTLER).

Les principaux acteurs du numérique l’ont compris : ce modèle est parfaitement adapté aux projets. La véritable difficulté est de déterminer les inducteurs, pour modéliser correctement l’apport du nouveau produit et/ou service.

L’Informatique d’entreprise est au cœur de la société de l’Information face à une rupture sociologique et d’usage sans précédent, une évolution des marchés à cycle accéléré, dans un contexte de progrès technologique permanent et rapide et de «consumérisation» de l’Informatique qui pose les problèmes de maitrise de la complexité, de l’investissement, de l’innovation.

Compléments : Cycle de vie de l’entreprise : Le Modèle de Greiner